Die EU-Digitalsteuer – kommt sie doch?

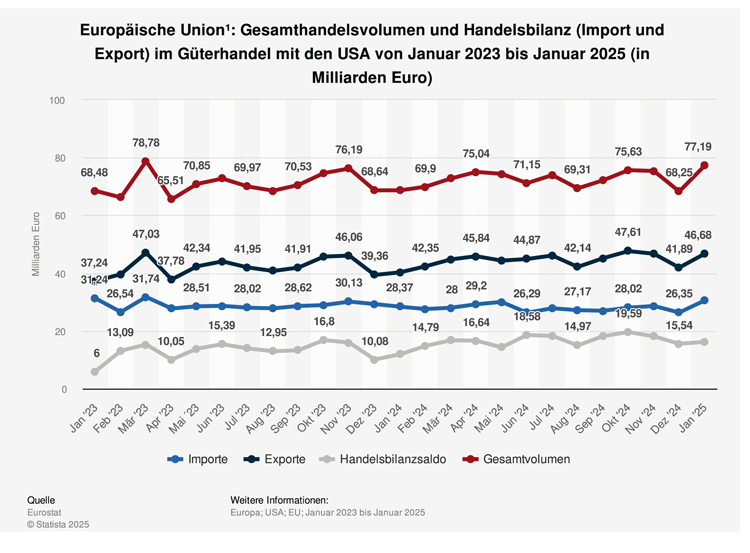

Kaum zu glauben, aber die schon totgeglaubte EU-Digitalsteuer könnte doch wieder Realität werden, war sie doch eher still und heimlich von der politischen Bühne abgetreten. Ausgerechnet der 47. amerikanische Präsident Donald Trump hat durch die von ihm ausgelöste Zollpolitik erheblich dazu beigetragen. Er stellt bei dem Handelsbilanzsaldo zwischen den USA und Europa auf den Güterhandel ab. Das daraus resultierende Defizit liegt seit zwei Jahren immer bei um die 70 Mrd. Euro.

Dabei vergisst der amerikanische Präsident aber den Dienstleistungsbereich. Dieser ist freilich schwer zu messen. Können doch die amerikanischen “Internetkonzerne”, je nach steuerlichen Vorlieben, ihren Urheberort der Dienstleistungen selbst bestimmen, so dass eine eindeutige Zuordnung nicht möglich ist, wie z. B. bei zwei der bekanntesten US-Konzernen, “Meta” oder “Apple”, die Steuern in der EU zahlen.

Allerdings scheint der Präsident die Rechnung ohne die EU-Kommission gemacht zu haben. So wird in Brüssel über Gegenmaßnahmen zu den Zöllen nachgedacht. Hier kommt nun die Digitalsteuer ins Spiel. Namhafte Ökonomen wie die Wirtschaftsweise Monika Schnitzler, Clemens Fuest vom Ifo-Institut oder Marcel Fratzscher vom DIW können sich die EU-Digitalsteuer als “besondere effektive Maßnahme” bzw. “glaubwürdige Drohung, die US-Unternehmen hart träfe”, gut vorstellen.

Die wirtschaftliche Dimension dieser Steuer war schon im ersten Anlauf 2018 gewaltig. Immerhin sollen die US-Konzerne ca. 100 Milliarden Euro mehr an digitalen Umsätzen von Amerika nach Europa exportieren als umgekehrt. Geplant war ein Steuersatz von 3 % auf Onlineumsätze wie z. B. Onlinewerbung. Unternehmen mit einem weltweiten Umsatz von 750 Millionen Euro und EU-Umsätzen von 50 Millionen Euro sollten betroffen sein. Ironie der Geschichte: Aus Rücksicht auf die Befindlichkeiten Amerikas setzte sich Deutschland nicht für diese Steuer ein. Derartiges Denken jedoch scheint dem 47. Präsidenten fremd zu sein. Das Ende ist bekannt, die EU nahm Abstand von der Digitalsteuer. Dies auch, weil das Projekt Mindeststeuer in Gang kam und umgesetzt wurde. Hier liegt nun eine weitere Ironie der Geschichte: Wurde mit der Mindeststeuer zumindest auch die Digitalsteuer obsolet, hat der 47. Präsident die Mindeststeuer “abgeschafft”.

Dass es auch anders geht, beweisen Österreich, Italien, Frankreich und Spanien. Diese Länder – immerhin an der EU-Vorlage orientiert – haben zwar eingeschränkte Varianten eingeführt, erzielen aber Einnahmen. In Frankreich sollen diese ca. 700 Milliarden Euro jährlich betragen.

Aber auch die EU zeigt, dass sie handlungsfähig ist und gewillt zu handeln. Die gegen Meta und Apple verhängten Strafen wegen Wettbewerbsbehinderung aufgrund des Gesetzes über digitale Märkte (DMA) zeigen dies. Mal sehen, wie die weitere Entwicklung verläuft.

Prof. Dr. iur. Michael Stahlschmidt, M.R.F., LL.M., MBA, LL.M., RA/FAStR/FAInsSanR/FAMedR/StB, Dipl.-Betriebswirt/FH, lehrt an der FHDW Paderborn Steuerrecht, Rechnungswesen und Controlling und ist Ressortleiter des Ressorts Steuerrecht des Betriebs-Berater und Chefredakteur Der SteuerBerater, Frankfurt am Main/Medebach.

STB 2025, I