Zukunft des Wettbewerbs in der Telekommunikation

Dieter Elixmann, Dr. Karl-Heinz Neumann und Dr. Ulrich Stumpf*

Der Beitrag skizziert die Erfolge von Marktöffnung und Liberalisierung im Telekommunikationssektor und ihre positiven Auswirkungen auf Wirtschaft, Wachstum und Beschäftigung, zeigt die Gefährdungen auf, die für das erfolgreiche Wettbewerbsmodell heute absehbar sind, und schlägt einen Maßnahmenkatalog vor, der einen auch in Zukunft wettbewerbsoffenen und wachstumsstarken Telekommunikationsmarkt sicherstellen soll.

I. Einleitung

Die Marktöffnung in den europäischen Telekommunikationsmärkten vor 15 Jahren hat eine Marktdynamik und Marktveränderung nie gekannten Ausmaßes ausgelöst. Nicht nur die Preise sind drastisch gesunken. Die Kommunikation wird inzwischen durch völlig neue Produkte gekennzeichnet. Die Nachfrage vor allem im Bereich der Datenkommunikation weist ein nie gekanntes nachhaltiges Wachstum auf. Die neuen Netzinfrastrukturen sind um Faktoren leistungsfähiger als das „gute alte“ Telefonnetz. Diese dynamische Marktentwicklung erfolgte im und durch den Wettbewerb einer Vielzahl von Marktbeteiligten. So umstritten die Marktliberalisierung bei ihrer Einführung war, so breit akzeptiert und unumstritten ist sie heute.

In den letzten zwei Jahren wird jedoch zunehmend in Frage gestellt, ob das wettbewerbliche Marktmodell auch in Zukunft noch die dominante Marktrealität darstellen soll und wird. Angesichts der großen investiven Herausforderungen mit Blick auf die Verlegung von hochbitratigen Breitbandanschlussnetzen (Netze der nächsten Generation, Next Generation Networks, NGN) verlangen die etablierten Betreiber (Incumbents) einen Abbau des bisherigen Wettbewerbsmodells, um höhere (Monopol-) Renditen zu erzielen und so ihre Investitionskraft zu erhöhen. Sie finden damit in Brüssel und in der nationalen Politik zunehmend Gehör.

Vor diesem Hintergrund hebt der vorliegende Beitrag die Bedeutung des marktlichen Wettbewerbsmodells auch in der neuen Netzumgebung von Internet-Protokoll (IP), NGN und Anschlussnetzen der nächsten Generation (Next Generation Access, NGA) hervor. Beschrieben werden die aktuellen Gefährdungen dieses Modells sowie die politisch-regulatorischen Herausforderungen und Lösungsansätze zur Sicherung des volkswirtschaftlich gebotenen offenen Wettbewerbsmodells auch im zukünftigen Marktdesign. Dazu werden im zweiten Teil noch einmal die Erfolge von Marktöffnung und Liberalisierung rekapituliert. Im dritten Teil wird der Beitrag eines (weiterhin) wettbewerblichen Telekommunikationssektors für Wirtschaft, Wachstum und Beschäftigung aufgezeigt. Im vierten Teil werden die sich heute abzeichnenden Gefährdungen des erfolgreichen Wettbewerbsmodells aufgezeigt. Im abschließenden fünften Teil werden Vorschläge für einen Maßnahmenkatalog für einen auch in Zukunft wettbewerbsoffenen und wachstumsstarken Telekommunikationsmarkt entwickelt.

II. Der Erfolg von Marktöffnung und Liberalisierung

Vor 15 Jahren wurden die Telekommunikationsmärkte umfassend für Wettbewerb geöffnet. Alle noch zuvor bestehenden rechtlichen Monopolpositionen wurden zum 1. Januar 1998 beseitigt. Anders als in den Post- und Energiemärkten, in denen auch alle administrativen Marktzutrittsschranken

Die Realität des Wettbewerbs zeigt sich an der Vielzahl und Vielfalt der Wettbewerber und ihrer Marktposition. Im Mobilfunk mit seit langem vier Netzbetreibern ist die Marktposition des ehemaligen Monopolisten am deutlichsten zurückgegangen. T-Mobile verfügt hier noch über einen (Teilnehmer-)Marktanteil von 30,9% im Jahr 2012 und einen Umsatzmarktanteil von 29%.1 Weniger stark ist die Marktposition der mehr als 100 Wettbewerber im Festnetz:

-

Hier verfügt die Telekom Deutschland noch über einen Umsatzmarktanteil von 43,7% im Jahr 2012. Damit erreicht die Telekom auch 15 Jahre nach der Marktöffnung fast den gleichen Umsatz wie alle der mehr als 100 Wettbewerber zusammen.

-

Wesentlich deutlicher zeigt sich die dominante Marktposition der Telekom bei Telefonanschlüssen. Hier verfügt sie über einen Marktanteil von fast 60%, während die Festnetzwettbewerber knapp 30% und die Kabelnetzbetreiber mehr als 11% der Anschlüsse auf sich ziehen konnten.

-

Ebenfalls dominant ist die Marktposition der Telekom bei Breitbandanschlüssen. Hier beträgt ihr Marktanteil 44,9%; rechnet man die im reinen Wiederverkaufs- bzw. „Resale“-Modell von Wettbewerbern vermarkteten Anschlüsse der Telekom hinzu, liegt er sogar bei 51,3%. Dagegen erzielten alle alternativen Teilnehmernetzbetreiber zusammen einen Marktanteil von 32,7% und die Kabelnetzbetreiber von 14,9%. Dabei kann die Telekom fast viermal so viele Breitbandanschlüsse auf sich ziehen wie ihr nächstgrößerer Wettbewerber.

Trotz der weiterhin starken Marktstellung der Telekom im Festnetzgeschäft sind dies beeindruckende Erfolge im Wettbewerb. Aufgrund der immer noch starken Vorleistungsbeziehung der Wettbewerber zur Telekom im Festnetz unterschätzen jedoch Umsatzmarktanteile die wirtschaftliche Marktposition der Telekom deutlich. Bezieht man ein, dass Wettbewerber mehr als 50% ihres Umsatzes als Vorleistung von der Telekom beziehen, steigt der Marktanteil der Telekom an der Wertschöpfung im Markt auf ca. 75%.

Die Marktöffnung und das Aufbrechen des Monopols hat sich in Deutschland relativ schnell vollzogen. Das Eis wurde gebrochen durch die schnelle Etablierung des auf der Betreiber-(vor)auswahl beruhenden Marktmodells der Verbindungsnetzbetreiber. Mit Beginn der Liberalisierung aller Telekommunikationsmärkte in Deutschland zum 1. Januar 1998 stand die Betreiber(vor)auswahl, insbesondere in der Call-by-Call-Variante, als Synonym für Wettbewerb im Bereich der Telefonie. Call-by-Call wurde von den Nutzern überraschend schnell als Alternative zum bis dahin bestehenden Monopolangebot der Deutschen Telekom akzeptiert. Die Nutzung von Call-by-Call war einfach, transparent und führte zu markanten Kosteneinsparungen im Vergleich zu den bis dahin geltenden Tarifen für Gesprächsverbindungen. Wettbewerblich war das Call-by-Call-Prinzip das Instrument zum Aufbrechen des vorher bestehenden Monopols. In rasantem Wachstum dominierte das Verbindungsnetzbetreibergeschäftsmodell den Wettbewerb um Marktanteile im Telefondienst.2

Mit der allgemeinen Marktöffnung und früher als in den meisten anderen europäischen Ländern wurde in Deutschland auch die Entbündelung der Teilnehmeranschlussleitung (TAL) regulatorisch vorangetrieben. Das darauf basierende Geschäftsmodell der Teilnehmernetzbetreiber erfordert in Relation wesentlich höhere Investitionen als das Verbindungsnetzbetreibermodell. Entsprechend zeitversetzt – auch infolge mancher diskriminierender Bereitstellung der Vorleistung – kam dieses Geschäftsmodell in Gang. Den großen marktlichen Durchbruch konnte dieses Geschäftsmodell mit dem Aufkommen der DSL-Technik und dem Markterfolg der Breitbandanschlüsse verzeichnen. Mit fast zehn Millionen entbündelter Teilnehmeranschlussleitungen werden inzwischen mehr als ein Viertel aller Festnetzanschlüsse von Wettbewerbern betrieben. Allerdings stagniert die Zahl der vermieteten Teilnehmeranschlussleitungen seit 2010 und es zeichnet sich aktuell eine rückläufige Tendenz ab. Dies deutet darauf hin, dass das aktuelle Marktumfeld und die aktuellen regulatorischen Rahmenbedingungen sich derzeit nicht als förderlich für die weitere Entwicklung des Teilnehmernetzbetreibermodells erweisen.

1. Preissenkungen

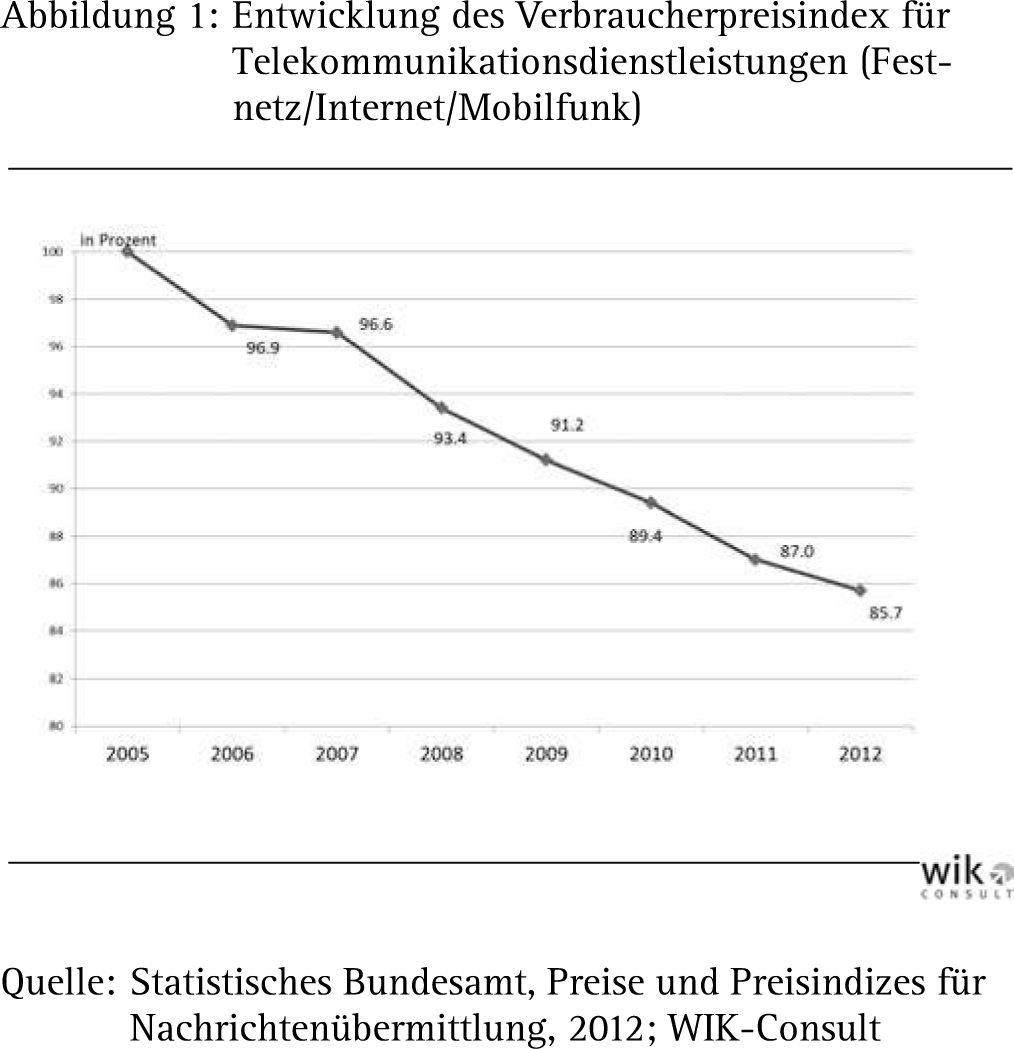

Private und geschäftliche Nutzer sowie die Volkswirtschaft insgesamt haben nachhaltig von dieser Wettbewerbsentwicklung profitiert. Dies wird besonders durch die Preisentwicklung unterlegt. Telefonverbindungen kosten sowohl national als auch weltweit in alle Destinationen heute nur noch Bruchteile dessen, was sie vor der Liberalisierung kosteten. Auch der Internetzugang, das inzwischen wichtigste Telekommunikationsprodukt, ist durch erhebliche und nachhaltige Preissenkungen gekennzeichnet. Insgesamt schlägt sich dies in einer markanten Absenkung des Verbraucherpreisindex für Telekommunikationsdienstleistungen, der Festnetz-, Internet- und Mobilfunkdienste umfasst, nieder (vgl. Abbildung 1).

2. Neue Produkte am Markt

Der Blick auf die Preisentwicklung fokussiert jedoch auf bestehende Produkte und lässt außer Acht, dass der Wettbewerb auch die Produktlandschaft völlig verändert hat. Der technische Fortschritt hat völlig neue Möglichkeiten der Bereitstellung von Diensten, Applikationen und Lösungen eröffnet. Wettbewerb hat dafür gesorgt, dass sich diese Möglichkeiten im Angebot entsprechender marktgängiger Produkte niedergeschlagen haben. Vor der Liberalisierung war Telekommunikation im Massenmarkt primär Telefonkommunikation. Trotz aller verbleibender Relevanz der Telefonkommunikation dominiert jedoch heute die Datenkommunikation die Nutzung und den Verkehr auf den Netzen. Zwar verfügen noch die meisten Nutzer über einen festen Telefonanschluss. Wesentlich bedeutsamer für die Kommunikation im Festnetz ist heute aber die Nutzung des Internets über den Breitbandanschluss. Gemessen an der übertragenen Verkehrsmenge im Netz macht der Telefonverkehr in der oberen Netzebene gerade noch einmal 10% des Gesamtverkehrs aus. In den unteren Netzebenen liegt dieser Anteil sogar noch deutlich darunter; der weitaus überwiegende Verkehr ist Datenverkehr, der vor der Liberalisierung noch eine Randnutzung des Telefonnetzes darstellte.

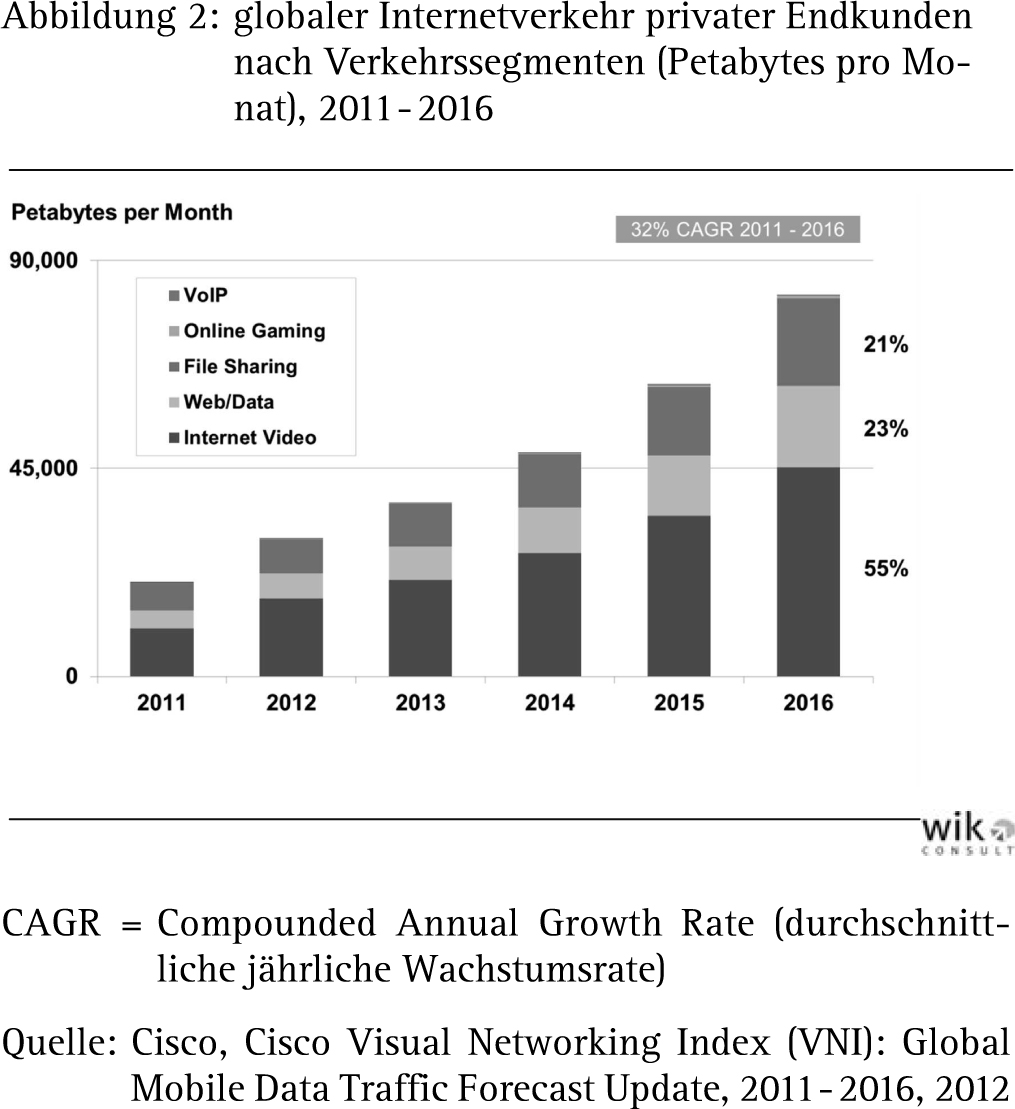

In der Tat, während der Telefonverkehr über den ganzen Zeitraum seit der Liberalisierung nur ein begrenztes Wachstum zu verzeichnen hatte, hat der Datenverkehr in der letzten Dekade ein nahezu explosionsartiges Wachstum aufzuweisen. In Deutschland hat sich das Datenverkehrsvolumen, das über das Festnetz generiert wurde, zwischen 2005 und 2011 mehr als verfünffacht.3 Weltweit wird für die nächsten Jahre ein weiteres Wachstum des jährlichen globalen Internetverkehrs von 32% pro Jahr bis 2016 erwartet. In den mobilen Netzen soll der Datenverkehr sogar um 78% jährlich wachsen.4 Die Abbildung 2 macht deutlich, dass das Wachstum des globalen Internetverkehrs insbesondere durch internetbasierte Videodienste, WWW/Daten-Anwendungen sowie Datentauschdienste („File Sharing“) getrieben wird.

3. Preis-Leistungs-Verhältnis vervielfacht

Preis- und Mengenentwicklung zusammen betrachtet belegen, dass die Telekommunikationsnutzer durch die Liberalisierung eine Vervielfachung ihres Preis-Leistungs-Verhältnisses in der Telekommunikationsnutzung erfahren konnten. Trotz einer Vervielfachung der über Telekommunikationsnetze in Anspruch genommenen Verkehrsleistung ist das hierfür erforderliche Budget der Nutzer eher gesunken. Gaben die privaten Haushalte im Jahr 2005 noch 3,1% ihres verfügbaren Einkommens für Nachrichtenübermittlung aus, so waren es 2010 nur noch 2,6%.5 Es soll allerdings nicht verkannt werden, dass die Entkoppelung von Mengenwachstum und Umsatzwachstum infolge von stetigen Preissenkungen und Pauschaltarifen („Flatrates“) inzwischen auch zu einem Strukturproblem der Branche geworden ist. Unter langfristigen Gesichtspunkten können in einer Branche beide Entwicklungen nicht völlig entkoppelt verlaufen, wenn die Anbieter ihre Investitionsfähigkeit für die Netze der Zukunft nicht verlieren wollen.

Die hier beschriebene dynamische Entwicklung wäre ohne oder mit weniger Wettbewerb nicht vorstellbar gewesen. Dies zeigen eine Reihe von Einzelentwicklungen in den letzten Jahren: Erst die Herbeiführung eines weitgehend diskriminierungsfreien Bereitstellungsregimes für die Teilnehmeranschlussleitung brachte den Durchbruch für die DSL-Technik in Deutschland. Erst nach Bereitstellung weiterer Vorleistungsprodukte wie der gemeinsamen Nutzung der Teilnehmeranschlussleitung („Line Sharing“) und Bitstromzugang konnte Deutschland seine in Europa zurückliegende Position bei der Breitbandpenetration in eine Führungsposition wandeln. Auch die mehrjährigen (faktischen) Regulierungsferien bei der sehr schnellen digitalen Teilnehmeranschlussleitung (Very High Speed Digital Subscriber Line, VDSL) unterlegen den hier postulierten Zusammenhang: Aufgrund einer marktfernen Preispolitik und der langen Weigerung, adäquate Vorleistungsprodukte bereitzustellen, vermarktete ausschließlich die Deutsche Telekom ihre mehr als zehn Millionen aufgebauten VDSL-Anschlüsse selbst. Der Erfolg ließ und lässt auf sich warten. Heute sind immer noch erst 0,8 Millionen VDSL-Anschlüsse ihres Netzes verkauft,6 d. h. die erzielte tatsächliche Anschlussrate (bezogen auf die anschließbaren Haushalte) liegt unterhalb von 10%. Wäre dieser Markt von Anfang an als Wettbewerbsmarkt gestaltet worden, wären wir heute sicherlich weiter bei der Vermarktung und der Akzeptanz von schnellen Breitbandanschlüssen.

4. Erforderlichkeit von Regulierung

Die hier skizzierte rasante und dynamische Marktentwicklung wäre ohne regulatorische Auflagen und Kontrollen nicht denkbar gewesen. Durch eine Vielzahl von Regulierungsentscheidungen wurden administrative und ökonomische Marktzutrittsschranken beseitigt oder zumindest vermindert. Es gibt weltweit nahezu keine Präzedenzfälle, in denen die ausschließliche Beseitigung administrativer Marktzutrittsschranken in der Telekommunikation zu einer wettbewerblichen Marktstruktur geführt hat. Aus der (zutreffenden) Erkenntnis

Es gilt auch die Umkehrung: Würde sich die Regulierung aus der Kontrolle wesentlicher Vorleistungen zurückziehen, stünden die gesamtwirtschaftlich positiven Effekte des Wettbewerbs zur Disposition. Mit der Rückbildung von Wettbewerb würden sich auch diese Vorteile zurückbilden. Die folgenden Überlegungen unterstreichen dies. Kabelnetzbetreiber decken in Deutschland mit ihrer Infrastruktur etwa zwei Drittel der Haushalte ab. Die Netze der Kabelnetzbetreiber werden zwar absehbar bald vollständig auf den DOCSIS- 3-Standard aufgerüstet sein und so hochbitratige Anschlüsse bereitstellen. Gleichwohl ist – von wenigen Ausnahmen abgesehen – nicht davon auszugehen, dass die Kabelnetzbetreiber grundsätzlich ihren heutigen geographischen Abdeckungsbereich („Footprint“) weiter ausbauen. Trotz aller Markterfolge der Kabelnetzbetreiber in den letzten Jahren ist es daher angesichts ihrer Marktposition und der begrenzten räumlichen Marktabdeckung schlicht nicht vorstellbar, dass ein auf dieser Basis beschränkter Wettbewerb ein Substitut für den Festnetzwettbewerb werden kann, der ähnlich umfassende Wirkungen entfalten kann. Die Marktentwicklung in den Vereinigten Staaten von Amerika zeigt zudem, dass eine alleinige Abstützung des Wettbewerbs auf ein Duopol von Festnetz und Kabelnetz gesamtwirtschaftlich unbefriedigende Ergebnisse generiert. So zahlen etwa amerikanische Breitbandnutzer für ein typisches Breitbandpaket monatlich fast doppelt so viel wie in vielen europäischen Ländern, insbesondere auch in Deutschland.7 Auch der Aufbau von alternativen Glasfasernetzen bis an oder in das Gebäude bzw. bis in die Wohnung (Fiber To The Building/Home, FTTB/H) geht in Deutschland völlig verständlicher- und erklärlicherweise viel zu langsam voran, als dass daraus selbst in mittel- bis längerfristiger Sicht eine flächendeckende infrastrukturelle Wettbewerbsoption auf Endezu-Ende Basis entstehen könnte. Damit eröffnen FTTB/H-Netze aber auch nicht die Option eines flächendeckenden Wettbewerbs im Festnetz ohne Regulierung, welche ein hinreichendes Substitut für zugangsbasierten Wettbewerb darstellen könnte.

III. Beitrag eines wettbewerblichen Telekommunikationssektors für Wirtschaft, Wachstum und Beschäftigung

1. Die Aktivität des Telekommunikationssektors hat bedeutende positive Effekte auf wirtschaftliches Wachstum, Produktivität und Beschäftigung

Es gilt inzwischen als unbestritten, dass ein wettbewerblicher Telekommunikationssektor für bedeutende gesamtwirtschaftlich positive Effekte auf Wachstum, Produktivität und Beschäftigung sorgt. In den vergangenen zwei Jahrzehnten ist für eine Vielzahl von Ländern (bzw. Ländergruppen) empirisch untersucht worden, wie sich Telekommunikation – hier breit verstanden als zugrundeliegende Netze sowie darauf aufsetzende Dienste und Applikationen – auf das sektorale und gesamtwirtschaftliche Wachstum bzw. auf entsprechende Produktivitäten auswirkt. Im Folgenden soll ein kurzer Überblick über einige neuere Ergebnisse gegeben werden.8

Czernich u. a.9 basieren ihre Untersuchung auf Mitgliedstaaten der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (Organisation for Economic Co-operation and Development, OECD) im Zeitraum 1996 bis 2007; ein 10%iger Anstieg der Breitbandpenetration führt nach ihren Ergebnissen insgesamt zu einem Zuwachs beim Bruttoinlandsprodukt (BIP) pro Kopf zwischen 0,9 und 1,5 Prozentpunkten. Koutroumpis10 basiert seine Berechnungen auf 22 OECD-Länder; seine Ergebnisse unterstreichen, dass empirisch eine kausale Verbindung zwischen Breitband und gesamtwirtschaftlichem Wachstum feststellbar ist. Die Studie kommt darüber hinaus zu dem Ergebnis, dass Länder mit höheren Breitbandpenetrationsraten auch einen höheren Nutzen aus den Breitbandinvestitionen ziehen im Vergleich zu den Ländern mit geringeren Penetrationsraten (es gibt also zunehmende Skalenerträge der Investitionen in Breitbandinfrastruktur). Micus Management Consulting und WIK-Consult11 haben vor einigen Jahren für die Europäische Kommission die Effekte von Breitband auf Wachstum und Produktivität für die EU 27 abgeschätzt. Ein Ergebnis dieser Studie ist, dass Unternehmen, die breitbandbasierte Prozesse einsetzen, die Arbeitsproduktivität um durchschnittlich 5% im Produktionssektor und um 10% im Dienstleistungssektor steigern. Thompson und Garbacz12 basieren ihre Untersuchung auf die Vereinigten Staaten von Amerika. Ihre Ergebnisse unterstreichen, dass sich die positive Wirkung von Breitbandinfrastrukturen bzw. von der Verfügbarkeit von breitbandigen Diensten und Anwendungen empirisch nicht so sehr in einem unmittelbaren Effekt auf das Bruttoinlandsprodukt zeigt, sondern primär indirekt, indem Ineffizienzen im Produktionsprozess reduziert werden bzw. die Produktivität von im Produktionsprozess eingesetzten Vorleistungen verbessert wird. In einer breit angelegten Mikrostudie, in der Daten von mehr als 6 000 Unternehmen in Neuseeland ausgewertet wurden, fanden Grimes u. a.,13 dass, über alle Unternehmen gesehen, das Vorhandensein von Breitband zu einem positiven Produktivitätseffekt von rund 10% führt. Dabei ist der Effekt von Breitband auf die Unternehmensproduktivität in ländlichen Gebieten (mit niedriger

-

Umsatzveränderungen auf der Seite der Netzbetreiber,16

-

Konsumentenrente.

Die Konsumentenrente entsteht aufgrund von im Zeitablauf sinkenden Anschlusspreisen für Breitband, die Steigerung der Qualität des Anschlusses17 oder das Angebot neuer Applikationen, die über die Breitbandverbindung verfügbar werden. Über die OECD als Ganzes gesehen berechnen Greenstein und McDevitt aggregierte Wohlfahrtswirkungen von über 500 Milliarden Dollar für das Jahr 2010. Auf Deutschland allein entfällt dabei ein Wert von 13 Milliarden Dollar.

In einer 2011 veröffentlichten ökonometrischen Studie auf der Basis von Zeitreihendaten für 33 OECD-Staaten kommen Wissenschaftler von Ericsson, Arthur D. Little und der Chalmers University of Technology18 zu dem Schluss, dass auch eine Erhöhung der Breitbandgeschwindigkeit positive gesamtwirtschaftliche Effekte hat. Konkret zeigen die Autoren, dass eine Verdoppelung der Breitbandgeschwindigkeit das Bruttoinlandsprodukt eines Landes um 0,3% erhöht. Die positiven Effekte ergeben sich insbesondere durch Automatisierung und Vereinfachung von Prozessen, eine erhöhte Produktivität sowie durch einen verbesserten Zugang zu Dienstleistungen in anderen Sektoren (wie z. B. Bildung, Gesundheit).

Einige empirische Untersuchungen fokussieren insbesondere auf die Beschäftigungseffekte von Breitband. Nach Liebenau u. a.19 würde die zusätzliche Investition von fünf Milliarden britischen Pfund in Breitbandnetze im Vereinigten Königreich zu einem positiven Beschäftigungseffekt i. H. v. etwa 280 500 Arbeitsplätzen führen. Katz u. a.20 untersuchen in ihrer Studie zur Breitbandstrategie der Bundesregierung die Wirkung der entsprechenden Investitionen auf Beschäftigung und Produktion der deutschen Volkswirtschaft. Sie kommen zu dem Ergebnis, dass insgesamt im Zehnjahreszeitraum 2010 bis 2020 etwa 968 000 neue Arbeitsplätze entstehen werden.

2. Telekommunikation ist infrastrukturelle Grundlage für Innovationen in einer Vielzahl von Sektoren der Volkswirtschaft

Der technische Fortschritt im Telekommunikationssektor – bezogen auf Netze wie auch auf Dienste, Applikationen und Lösungen, die über sie bereitgestellt werden – erweitert in heute bereits sichtbarer Art und Weise die Nutzungsmöglichkeiten auf der Ebene der privaten Endnutzer. Mindestens ebenso wichtig, wenn nicht wichtiger, ist jedoch, dass die Fortschritte bei breitbandigen (leitergebundenen und drahtlosen) Telekommunikationsnetzen die Basis für fundamentale und nachhaltige Innovationen in vielen – wenn nicht gar allen – anderen Sektoren der Volkswirtschaft bieten.

In diesem Zusammenhang sei auf eine kürzlich vom Bundesverband Informationswirtschaft, Telekommunikation und neue Medien (BITKOM) und dem Fraunhofer-Institut für System- und Innovationsforschung (ISI) herausgegebene Studie21 verwiesen. Sie fokussiert auf „intelligente Netze“ – darunter versteht die Studie Infrastrukturen, die durch moderne Informations- und Kommunikationstechnologien (IuK) neue Eigenschaften und innovative, übergreifende Anwendungsmöglichkeiten erfahren22 – und analysiert ihre Potentiale in den Bereichen Energie, Gesundheit, Verkehr, Bildung und Behörden. Die Studie kommt für Deutschland zu dem Ergebnis, dass sich durch „intelligente Netze“ ein „gesellschaftlicher Gesamtnutzen“ von jährlich 55,7 Milliarden Euro erreichen ließe.23 Der Gesamtnutzen setzt sich dabei zusammen aus erwarteten Effizienzsteigerungen i. H. v. 39 Milliarden Euro sowie zusätzlichen Wachstumsimpulsen i. H. v. 16,7 Milliarden Euro.

Beispiele für mögliche Innovationen in den eben genannten und anderen Wirtschaftsbereichen sind:

-

Energie: intelligente Netze („smart grids“), um den Herausforderungen zunehmend bidirektionaler und volatiler Energieflüsse zu begegnen; Verbrauchsteuerung vernetzter Haushaltsgeräte über intelligente Zähler („smart meter“);

-

Maschinenbau und Automatisierungstechnik: informations- und kommunikationstechnologiebasierte Lösungen für die Überwachung von Industrieanlagen und Kraftwerken und damit insgesamt für die Verwirklichung der Ziele der Bundesregierung mit Blick auf „Industrie 4.0“;

-

Transport und Logistik: Echtzeit-Positionsverfolgung („Tracking“) von Containern und Überwachung von Kühlketten durch intermaschinelle („Machine-to-Machine“, M2M-) Lösungen; vernetzte Autos („Connected Cars“) und „intelligente“ Verkehrslenkung; intelligente aufeinander abgestimmte unterschiedliche Verkehrsträger (zu Lande, zu Wasser und in der Luft);

-

Agrarwirtschaft: Ausrüstung und Vernetzung von landwirtschaftlichen Geräten und Fahrzeugen mit Sensoren und Anbindung an entsprechende Plattformen;

-

Bildung: Lernen auf der Basis von Lerninhalten, die über elektronische Kommunikationsnetze bereitgestellt werden (e-Learning), und Verwaltungsmodernisierung;

-

Gesundheit: Vernetzung von Patienten mit Leistungserbringern im Gesundheitswesen bzw. der Leistungserbringer untereinander; Fernüberwachung von Kranken und Pflegebedürftigen;

N&R 2013, Heft 03-04, Beilage S. 1 (6) -

der staatliche Bereich: elektronische Verwaltung (e-Government), intelligente Städte („smart cities“).

Um möglichst viele der genannten Wachstums- und Innovationspotentiale zu heben, muss die Übertragungsgeschwindigkeit der Telekommunikationsnetze weiter gesteigert werden. Insbesondere die Entwicklung schneller Breitbandzugänge erfordert eine stärkere Durchdringung der Zugangsnetze mit der Glasfasertechnologie bis hin zu ihrer vollständigen Transformation zu Glasfasernetzen bis in das Haus bzw. in die Wohnung im Rahmen eines säkularen Umbaus der gesamten Infrastruktur. Für diese Weiterentwicklung der Telekommunikationsnetzinfrastruktur sind in Deutschland Investitionen in einer zweistelligen Milliardengrößenordnung erforderlich. Um diesen Herausforderungen gerecht zu werden, ist für das nächste Jahrzehnt eine Steigerung des gegenwärtigen sektoralen Investitionsvolumens unabdingbar.

3. Die Wettbewerber leisten seit Jahren den größten Beitrag zu den Investitionen im Telekommunikationssektor

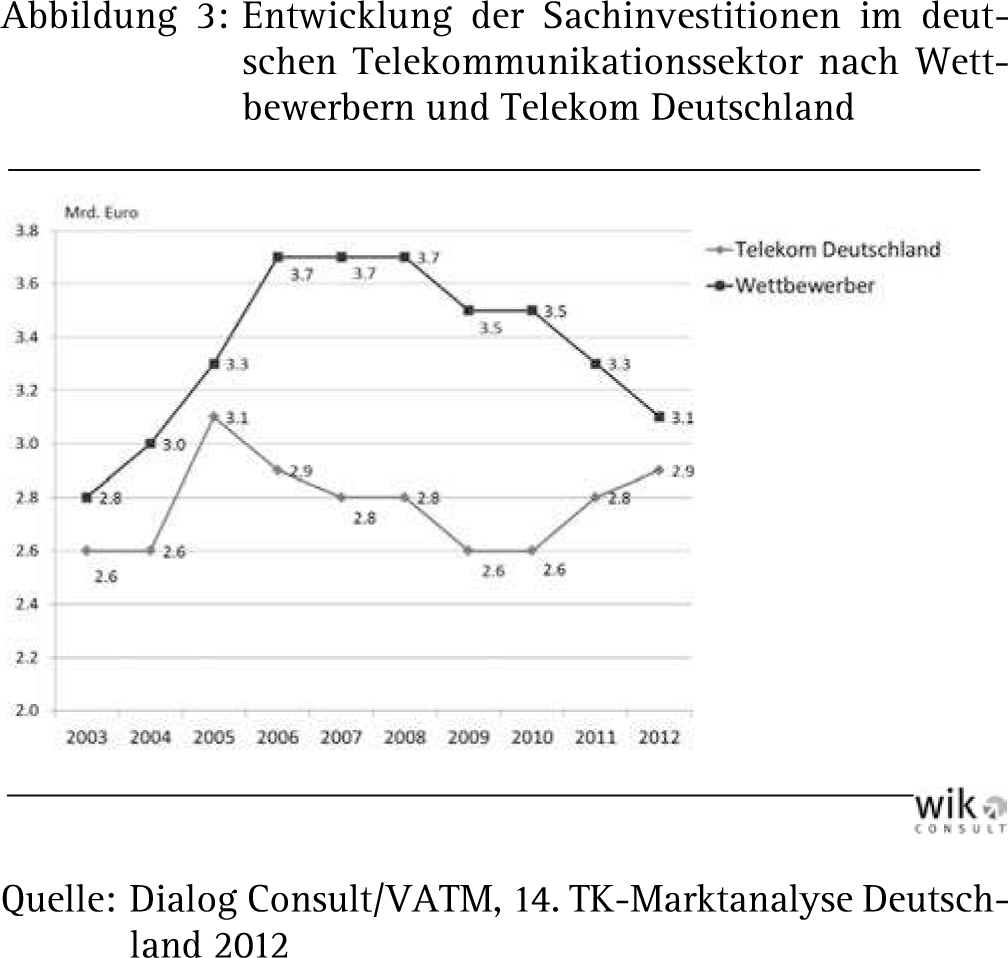

Die jährlich vom Verband der Anbieter von Telekommunikations- und Mehrwertdiensten (VATM) und Dialog Consult durchgeführte Marktanalyse zeigt, dass die Investitionen in Sachanlagen auf dem Telekommunikationsmarkt in Deutschland im vergangenen Jahrzehnt ein Niveau im Bereich von 5,4 bis 6,6 Milliarden Euro pro Jahr erreicht haben (vgl. Abbildung 3).24 Der Tätigkeitsbericht der Bundesnetzagentur zeigt zudem, dass dabei in den letzten Jahren die Verteilung der Investitionen auf die einzelnen Teilbereiche des Telekommunikationsmarktes relativ konstant geblieben ist: Auf den Festnetzbereich entfallen etwa zwei Drittel der Investitionen, davon wiederum etwa 20% auf die Fernsehkabelinfrastruktur; ein Drittel der Investitionen sind den Mobilfunknetzbetreibern zuzurechnen.25

Abbildung 3 zeigt insbesondere Folgendes:

-

Das aggregierte Investitionsvolumen im deutschen Telekommunikationsmarkt beträgt 2012 ca. sechs Milliarden Euro. Das aggregierte jährliche Investitionsvolumen hat sich dabei in den vergangenen vier Jahren kaum geändert.

-

Die Investitionsvolumina der Wettbewerber liegen im gesamten Betrachtungszeitraum immer mehr oder weniger deutlich über denen der Telekom Deutschland (2012: 3,1 Milliarden Euro durch Wettbewerber im Vergleich zu 2,9 Milliarden Euro durch die Telekom).

Die Wettbewerber tragen demnach in ihrer Gesamtheit seit zehn Jahren jeweils mehr als 50% zu den jährlichen Investitionen im deutschen Telekommunikationsmarkt bei.

4. Investitionstätigkeit der Wettbewerber mit Blick auf den Umsatz

Die Investitionsquote, bezogen auf den Umsatz, liegt in Deutschland im Telekommunikationssektor insgesamt gegenwärtig bei etwa 10%. Bis zum Jahr 2009 lag dabei die Investitionsquote der Wettbewerber insgesamt deutlich über derjenigen der Telekom Deutschland. Da in den letzten Jahren die Wettbewerber jedoch ihren Umsatz bei etwa gleichbleibenden Investitionen weiter steigern konnten, hat sich dieses Bild nun gedreht: 2012 liegt die Investitionsquote bei den Wettbewerbern insgesamt bei 9% und bei der Telekom Deutschland bei etwa 12%. Dies dürfte insbesondere daran liegen, dass bei der Gesamtmarktbetrachtung auch Unternehmen mit berücksichtigt werden, die über keine oder nur wenig eigene Infrastruktur verfügen und deshalb relativ „wenig“ investieren, jedoch durchaus signifikante Umsätze erzielen.

Geht man deshalb zu einer differenzierteren Betrachtung der Wettbewerber über und fokussiert auf Unternehmen, die hauptsächlich über eigene Infrastruktur Produkte für ihre Kunden anbieten, so ergibt sich ein deutlich verändertes empirisches Bild. Alternative Teilnehmernetzbetreiber kommen 2012 insgesamt auf eine Investitionsquote (bezogen auf den Umsatz) von 22%.26 Diese liegt damit um zehn Prozentpunkte über derjenigen der Telekom Deutschland. Berücksichtigt man, dass die Wettbewerber mehr als 50% ihres Umsatzes als Vorleistung von der Telekom Deutschland beziehen, liegt ihre Investitionsquote bezogen auf die eigene Wertschöpfung sogar etwa doppelt so hoch. Ebenso investieren die Kabelnetzbetreiber in Deutschland einen deutlich höheren Anteil ihres Umsatzes als die Telekom: Die Investitionsquote der Kabelnetzbetreiber lag 2011 bei etwa 17% und damit um fünf Prozentpunkte höher als bei der Telekom. Allerdings sind nicht alle von den Kabelnetzbetreibern getätigten Investitionen den Telekommunikationsdiensten zurechenbar. Ein relevanter Anteil ist den von ihnen angebotenen Fernsehdiensten zurechenbar, wie etwa die Kabelkopfstationen („Headends“).

Obwohl auf die Telekom ein etwas größerer Anteil der Investitionen in die Festnetze entfällt27 als auf ihre Wettbewerber, gilt bezogen auf relevante betriebswirtschaftliche Kennzahlen das Gegenteil: Bezogen auf ihre Wertschöpfung und den entnahmefähigen Zahlungsmittelüberschuss („Free Cash Flow“) investieren die Wettbewerber wesentlich mehr als der etablierte Betreiber. Besonders deutlich wird dies bei den Teilnehmernetzbetreibern. Bezogen auf ihre eigene Wertschöpfung im Markt investieren sie fast viermal so viel wie die Telekom.

5. Debatte um Investitionsanreize, die nur auf eine Marktseite fokussiert, ist nicht sachgerecht

In den letzten Monaten ist von den ehemaligen Monopolunternehmen und ihrer europäischen Dachorganisation, der European Telecommunications Network Operators’ Association (ETNO), verstärkt eine Debatte in die politische Öffentlichkeit getragen worden, die sich einseitig auf politische und regulatorische „förderliche“ Maßnahmen und Anreize für etablierte Betreiber zum Breitbandausbau konzentriert. Die vorstehenden Ausführungen machen deutlich, dass eine solche Debatte entschieden zu kurz greift. Etablierte Telekommunikationsbetreiber sind a priori nicht mehr prädestiniert, zum hochbitratigen Breitbandausbau beizutragen, als ihre Wettbewerber. Wie weiter oben gezeigt, investieren die Wettbewerber einen relativ größeren Anteil ihrer Ressourcen in die Zukunft der Netze und ein wettbewerbliches Umfeld als der etablierte Betreiber.

Die Telekom plant zwar, ihre Investitionen mit Blick auf den Glasfaserausbau bis zum Kabelverzweiger (Fiber To The Cabinet, FTTC) bzw. den „Vectoring“-Ausbau in den drei Jahren 2014 bis 2016 deutlich zu steigern – die Rede ist von Investitionen von insgesamt sechs Milliarden Euro bis 2020. Gleichwohl ist zum einen festzuhalten, dass dies eine Ankündigung ist und nicht eine verbindliche Zusage. Solche Pläne erfahren durchaus im Zeitablauf Veränderungen. Die Telekom hatte z. B. im Jahre 2010 einen nachhaltigen Strategiewechsel gegenüber dem bis dato geplanten Netzausbau erklärt und bis 2012 den Ausbau von Glasfaseranschlüssen bis zum bzw. ins Haus (FTTB/H) für 10% der Haushalte in Deutschland28 angekündigt („Strategie 2.0“).29 Diese Pläne sind jedoch danach substantiell nach unten revidiert worden – die Telekom erreicht heute (Stand: August 2012) rund 170 000 Haushalte mit FTTB/H-Technologie. Im Übrigen weist die Telekom deutlich darauf hin, dass die Investitionsankündigung zu „Vectoring“ unter dem Vorbehalt entsprechender Regulierungsentscheidungen steht.30 Außerdem sollen die „Vectoring“-Investitionen zu einem relevanten Teil durch Rückführung bisher geplanter Investitionen dargestellt werden. So zeigt die Telekom in ihrem Analystentag im Dezember 2012 auf,31 dass ihren „Vectoring“-Investitionen in den Jahren 2013 bis 2015 i. H. v. 2,4 Milliarden Euro eine Rückführung anderer geplanter Investitionen i. H. v. 1,3 Milliarden Euro gegenüberstehen wird.

Zum anderen spricht nichts dagegen, dass nicht auch Wettbewerber – so denn die Rahmenbedingungen „stimmen“ – künftig noch stärker, als sie es bisher schon getan haben, den hochbitratigen Infrastrukturausbau in Angriff nehmen.

Die zeitlichen Investitionspfade der Telekom Deutschland auf der einen Seite und der Wettbewerber auf der anderen Seite zeigen in der letzten Dekade jedenfalls, dass gerade die wettbewerbliche Marktstruktur dafür gesorgt hat, dass es in Deutschland mit Blick auf den Ausbau von zukunftssicherer Breitbandinfrastruktur vorangegangen ist.

6. Gebot der Neutralität der Regulierung

Es gibt eine Vielzahl von Versuchen, den Zusammenhang zwischen Regulierungsregime und Brancheninvestitionen, Investitionen von etablierten Betreibern und Investitionen von Wettbewerbern empirisch zu erhellen.32 Hierauf soll an dieser Stelle nicht näher eingegangen werden. Unabhängig davon, dass der empirische Versuch, einen klaren Zusammenhang zwischen Investitionen und der Investitionstätigkeit der regulierten Unternehmen sowie regulatorischen Rahmenbedingungen abzuleiten, nicht schlüssig gelingt, ist es letztlich müßig, dieses Bild weiter zu erhellen oder zu vertiefen. Denn der normativ unterstellte Zusammenhang zwischen Regulierung und Investitionstätigkeit ist volkswirtschaftlich abzulehnen. Investitionen sind eine Eingangsgröße und kein Ergebnis des Produktions- und Marktprozesses. Die Investitionstätigkeit im Markt kann daher auch kein normatives Zielkriterium für Regulierung sein. Die Leistung eines Marktes und damit auch der Regulierung kann sich nicht auf die Eingangs-, sondern nur auf die Ergebnisseite von Marktprozessen, wie Preise, Qualität und Wachstum, beziehen. Ein Beispiel mag aufzeigen, dass die Höhe der Investitionstätigkeit kein adäquater Maßstab und keine Orientierungsgröße für Regulierung sein kann. Die höchste Investitionstätigkeit im Telekommunikationssektor hat sich im Höhepunkt des Internetbooms 2000/2001 eingestellt. Mit dem Platzen der Internetblase setzte wirtschaftshistorisch die größte Kapitalvernichtung aller Zeiten (vor der Finanzmarktkrise) i. H. v. Hunderten von Milliarden Euro ein. Unternehmen wurden in jener Zeit nicht anhand ihrer aktuellen und zukünftigen Ergebnisse bewertet, sondern nach der Höhe ihrer (Infrastruktur-) Investitionen.

Mit diesem Beispiel ist auch bereits zum Ausdruck gebracht, worauf eine an gesamtwirtschaftlicher Effizienz orientierte Regulierungsbehörde achten muss: Sie muss durch ihre Zugangsentscheidungen und die Preissetzung für regulierte Vorleistungen Anreize dafür setzen, dass die Anbieter bei gesamtwirtschaftlicher Sicht Entscheidungen für effiziente und verzerrungsfreie Investitionen treffen können.33 Es ist nicht Aufgabe der Regulierung, ein bestimmtes Investitionsniveau, Investitionen in bestimmte Technologien, Investitionen für bestimmte Geschäftsmodelle oder Investitionen bestimmter Anbieter zu forcieren.

7. Hohe Bedeutung von Telekommunikationsdiensten für Geschäftskunden

Politik und Regulierung sind heute primär auf die Erfordernisse des Massenmarkts für Telekommunikationsdienste ausgerichtet. Gesamtwirtschaftlich mindestens ebenso bedeutsam sind jedoch Telekommunikationsdienste für größere Geschäftskunden. Diese Dienste (sog. „Business Communications Services“) unterscheiden sich von denen für Privatkun¬

Telekommunikationsdienste für Geschäftskunden mit multiplen Standorten haben als Produktionsfaktor eine hohe gesamtwirtschaftliche Bedeutung. Das lässt sich schon daraus ersehen, dass die betreffenden Unternehmen zwar nur 2% aller Unternehmen in der EU ausmachen, aber für 43% der Beschäftigten und 51% der Wertschöpfung verantwortlich zeichnen. Solche Geschäftskunden haben eine klare Präferenz, möglichst alle Leistungen an möglichst allen Standorten in möglichst gleicher Form aus einer Hand zu beziehen. Hinzu kommt, dass Geschäftskunden häufig auf einen Anbieter angewiesen sind und keine Wahlmöglichkeiten zwischen kompetitiven Angeboten haben. Der Marktanteil der etablierten Betreiber ist gerade bei Geschäftskunden mit hohem Ausgabevolumen und multiplen Standorten überdurchschnittlich hoch. Der Geschäftskundenmarkt ist durch deutlich weniger Wettbewerb geprägt als der Privatkundenmarkt.

IV. Erfolgreiches Wettbewerbsmodell starken Gefährdungen ausgesetzt

Wettbewerb ist immer Gefährdungen vor allem durch die Marktbeteiligten selbst ausgesetzt. In einem regulierten Sektor wie der Telekommunikation kommen jedoch zwei Gefährdungen hinzu. Diese resultieren zum einen aus dem Marktverhalten des dominanten etablierten Betreibers und zum anderen aus einer sinkenden Bereitschaft und Entschlossenheit von Regulierung und Politik, die Märkte auch weiterhin für Wettbewerb offenzuhalten.

Hier soll mit dem Marktverhalten der Telekom Deutschland angefangen werden. Zwei Aspekte ihres Marktverhaltens werden nachhaltig nachteilige Wirkungen auf dem deutschen Telekommunikationsmarkt haben, wenn sie sich durchsetzen. Dies ist zum einen der Rückzug aus dem über zwei Jahre andauernden konsensualen Standardisierungsprozess der Marktbeteiligten unter dem Dach des NGA-Forums, in dessen Rahmen ein leistungsstarkes Bitstromprodukt auf der zweiten Netzprotokollschicht, dem sog. „Layer 2“, standardisiert wurde. Zum anderen sind dies die Vorschläge und Anträge der Telekom zur Nutzung der „Vectoring“-Technologie, die auf eine Monopolisierung der Nutzung dieser Technologie hinauslaufen. Beide Aspekte und Schritte sind im Übrigen nicht unabhängig voneinander, sondern aufeinander abgestimmt, da sie einen gemeinsamen strategischen Kern haben: das „Zurückdrängen“ von Wettbewerbern aus der Netzinfrastruktur und die Wiedererlangung der strategischen Kontrolle über das gesamte Netz.

1. Regulierungsmodell zu „Vectoring“

Die Telekom plant, in den nächsten sieben Jahren die Breitbandigkeit der Anschlüsse von 24 Millionen Haushalten mit der Einführung von „Vectoring“-Technologie auf höhere Geschwindigkeiten aufzurüsten. Dazu sind im Ausbaugebiet die Kabelverzweiger an Glasfaserleitungen anzuschließen. Weiterhin sind dazu die VDSL-Breitbandmultiplexeinrichtungen (Digital Subscriber Line Access Multiplexer, DSLAM) sowie die Endgeräte beim Kunden auf die „Vectoring“-Technologie aufzurüsten. Es bleibt derzeit das Betriebs- und Geschäftsgeheimnis der Telekom, in welchen Teilen der Republik diese 60% aller Anschlüsse liegen werden. Doch aus der Entstehungsgeschichte des neuen Strategieansatzes, seiner Kommunikation gegenüber Analysten sowie aus der betriebswirtschaftlichen Rationalität lässt sich schließen, dass dieser Ausbau primär in den Ballungsgebieten und im Versorgungsgebiet der Kabelnetze erfolgen wird. Die 40% der Haushalte im ländlichen Raum scheinen durch diesen Ausbau eher nicht adressiert zu werden. Nach eigenen Bekundungen der Telekom sollen rund drei bis vier Millionen Haushalte, die mit „Vectoring“ erschlossen werden sollen, in weniger dicht besiedelten Gebieten liegen.

Auch wenn (noch) keine konkreten und belastbaren Messergebnisse über die Wirkung von „Vectoring“ im deutschen Telekommunikationsnetz vorliegen, zeigen die Laborversuche der Hersteller und die Feldversuche im Ausland, dass mit dem Einsatz von „Vectoring“ deutliche Leistungssteigerungen bei der Bandbreite erzielbar sind. Für eine Vielzahl von Leitungen, wenn auch nicht für alle 60% der Haushalte im Ausbaufokus, wird dadurch eine Empfangs- bzw. „Download“-Bandbreite von mehr als 50 Megabit pro Sekunde (Mbit/s) erreichbar sein. Insoweit unterstützt „Vectoring“ die Ziele der Breitbandstrategie der Bundesregierung. Doch der effektive Beitrag von „Vectoring“ zu den Reichweitenzielen der Breitbandstrategie hängt von der tatsächlichen Lage des vorgesehenen Ausbaugebiets ab. Nur insoweit als sich die Netzaufrüstung der Telekom mit „Vectoring“ außerhalb des Abdeckungsgebiets der Kabelnetze, dem sog. Kabel-„Footprint“, bewegt, erweitern die „Vectoring“-Investitionen der Telekom die Abdeckung des Landes mit 50 Mbit/s-Anschlüssen. Insoweit als die o. g. strategische Betrachtung des Investitionsverhaltens der Telekom zutrifft, erfolgt durch die „Vectoring“-Investitionen nur ein marginaler Beitrag zur Erweiterung der 50 Mbit/s-Abdeckung der Breitbandstrategie.

Diese Implikationen des „Vectoring“-Strategieansatzes der Telekom sind eigentlich unproblematisch. Es ist Sache des wettbewerblich handelnden Unternehmens zu entscheiden, wo es seine Investitionen sachlich und räumlich loziert. Kein Unternehmen ist auf die Breitbandstrategie der Bundesregierung verpflichtet. Kein marktlich handelndes Unternehmen ist darauf verpflichtet, seine Investitionspolitik so auszurichten, dass damit ein maximaler Beitrag zur Erreichung der Ziele der Breitbandstrategie geleistet wird. Doch ist es keineswegs gerechtfertigt, dass über den Regulierungsansatz der Telekom zu „Vectoring“ Investitionen anderer Marktteilnehmer in die „Vectoring“-Technologie unterbunden werden, die ihrerseits zur Erhöhung der Abdeckung mit 50 Mbit/s und damit zur Unterlegung der Breitbandstrategie führen. Diese These wird weiter unten belegt.

Zuvor sei aber noch ein Blick auf die Implikationen der „Vectoring“-Strategie auf den langfristigen Umbau der Netzinfra¬

Die von der Telekom angestrebten regulatorischen Rahmenbedingungen für „Vectoring“ manifestieren sich in ihrem Antrag auf Teilwiderruf der Regulierungsverfügung über den Zugang zur Teilnehmeranschlussleitung. Kurz gesagt verlangte die Telekom darin, dass in dem von ihr für „Vectoring“ vorgesehenen Ausbaugebiet kein Zugang zur Teilnehmeranschlussleitung am Kabelverzweiger mehr angeboten werden soll, der es Wettbewerbern ermöglicht, dort selbst VDSL mit oder ohne „Vectoring“ aufgerüstet anzubieten. Einen Bestandsschutz für von Wettbewerbern mit VDSL ausgerüstete Kabelverzweiger sollte es nur bis zum Ausbaustand des Erlasses einer neuen Regulierungsverfügung geben. Der Bestandsschutz für Wettbewerber setzt außerdem voraus, dass diese VDSL mit „Vectoring“ aufrüsten und hierzu anderen Anbietern Zugang über Bitstrom gewähren.

Hätte sich dieses Modell als Regulierungsentscheidung durchgesetzt, wäre für Wettbewerber ein Investitionsrisiko entstanden, das nicht mehr tragbar wäre; jegliche Investitionen von Wettbewerbern in VDSL/„Vectoring“ würden unterbleiben. Warum wäre das Investitionsrisiko nicht tragbar? Jeder Investor, der Kabelverzweiger mit Glasfaser anbindet und dort VDSL/„Vectoring“-Technik installiert, müsste gewärtigen, dass die Telekom an demselben Kabelverzweiger von ihrem Alleinnutzungsrecht von „Vectoring“ Gebrauch macht und den Zugang zur Teilnehmeranschlussleitung am Kabelverzweiger für die Nutzung des Wettbewerbers für VDSL/„Vectoring“ kündigt. Dies kann auch zu einem späteren Zeitpunkt erfolgen. Macht die Telekom davon Gebrauch, wären nicht nur die Investitionen in „Vectoring“ dahin und damit die für „Vectoring“ inkrementellen Investitionen „gestrandet“. Es wären auch die in Relation wesentlich höheren Investitionen in die Glasfaseranbindung des Kabelverzweigers verloren. Denn die Rationalität dieser Investition hängt daran, im angeschlossenen Kabelverzweiger die VDSL-Technik einsetzen zu können. Die Kündigungsmöglichkeit kann demnach alle getätigten Investitionen völlig wertlos werden lassen. Nimmt man hinzu, dass Investitionen in VDSL im ländlichen Raum sowieso bereits unter dem beachtlichen ökonomischen Risiko des Erreichens einer hinreichend hohen Penetrationsrate getätigt werden müssen, wird klar, dass das zusätzliche Kündigungsrisiko insgesamt zu hoch wird, um überhaupt entsprechende Investitionen zu tätigen. Dies gilt insbesondere vor dem Hintergrund, dass strategisches Verhalten nicht ausgeschlossen werden kann. Die Telekom könnte Wettbewerber den Markt testen lassen; stellen sich die von Wettbewerbern erschlossenen Ausbaugebiete als ökonomisch interessant heraus, könnte sie Wettbewerber auf Basis des Kündigungsmodells wieder vom Markt der Bereitstellung besonders schneller Breitbandzugänge verdrängen.

2. Nachsteuerungsbedarf bei der Regulierungsverfügung

Seit Anfang April liegt nunmehr der Entscheidungsentwurf der Bundesnetzagentur für eine Regulierungsverfügung vor, die den Zugang zur Teilnehmeranschlussleitung neu regeln soll und damit auch und insbesondere die Voraussetzungen und Regulierungsbedingungen für den Einsatz der „Vectoring“-Technologie formuliert. Nach dem Entscheidungsentwurf bleibt der Zugang am Kabelverzweiger grundsätzlich weiter bestehen. Damit können grundsätzlich auch überall Kabelverzweiger mit VDSL/„Vectoring“ sowohl von der Deutschen Telekom als auch von Wettbewerbern erschlossen werden. Soweit ein „Ersterschließer“ eines Kabelverzweigers mit VDSL/„Vectoring“ sich gewissen Auflagen unterwirft, ist die „Zweiterschließung“ dieses Kabelverzweigers durch die Deutsche Telekom oder andere Wettbewerber nicht mehr zulässig. Die grundsätzlich wettbewerbsoffene Erschließungsmöglichkeit und die Regelung zum Investitionsschutz sind im Kern symmetrisch bezogen auf die Deutsche Telekom und Wettbewerber ausgestaltet. Mit Blick auf das von der Beschlusskammer entsprechend bewertete Eigentumsprivileg am Kupferanschlussnetz gibt es von diesen Prinzipien jedoch die Ausnahme, dass die Deutsche Telekom in Kabelverzweigeranschlussbereichen, in denen es eine parallele Festnetzinfrastruktur gibt – dies sind in Deutschland primär die Kabelnetzanschlussbereiche –, ein faktisches Ausbauprivileg erhält. Dies geht sogar so weit, dass sie Wettbewerber, die als Ersterschließer tätig geworden sind, wieder verdrängen kann, indem sie den bereits erfolgten Kabelverzweigerzugang kündigt bzw. verweigert. Diese Regelung kann der Deutschen Telekom dort faktisch ein Ausbaumonopol sichern. Denn auch wenn die Deutsche Telekom keine Ausbauabsichten für einen Kabelverzweigerbereich hat oder zeigt, können Wettbewerber hier nicht investieren. Ihr Investitionsrisiko wäre aufgrund der nachträglichen Kündigungsmöglichkeit schlichtweg zu hoch.

Es muss hier dahingestellt bleiben, ob das Eigentumsrecht an der Anschlussnetzinfrastruktur eine so weitgehende Beschränkung des Investitionswettbewerbs erforderlich macht oder ob hier nicht auch weniger weitreichende und gesamtwirtschaftlich weniger nachteilige Einschränkungen ausreichen würden. Blickt man jedenfalls auf die Implikationen, wird klar, dass damit ein wesentlich weitreichenderer Schutz geschaffen wird als der, getätigte (oder beabsichtigte) VDSL/„Vectoring“-Investitionen vor Wettbewerbern zu schützen.

Das aus der Möglichkeit der nachträglichen Kündigung des Zugangs sich ergebende Investitionsrisiko für Wettbewerber kann dazu führen, dass in weiten Bereichen des Landes die Deutsche Telekom kein VDSL/„Vectoring“ ausbaut, gleichwohl kein Wettbewerber wegen des zu hohen Investitionsrisikos in diese Lücke eintreten kann. Wenn es nur bei Ankündigungen bleibt und faktisch aber keine Investitionen erfolgen, erweist sich das entwickelte Regulierungsdesign als Investitionsbremse, die weder dem Wettbewerb noch der besseren Breitbandversorgung dient. Die Beschlusskammer sollte bedenken, ob Eigentumsrechte (potentiell) so konträr gegen das gesamtwirtschaftliche Interesse ausgespielt werden können.

Auch in den Bereichen, die nicht dem Eigentumsprivileg der Deutschen Telekom unterliegen, gibt es Regelungen, die zu Asymmetrien der Marktbeteiligten führen können. Der „Ersterschließer“ erfährt einen Investitionsschutz nicht erst dann, wenn er einen Kabelverzweiger investiv mit „Vectoring“ erschlossen hat, sondern bereits dann, wenn er dies plant und ankündigt. Diese Regelung ist im Grundsatz sachlogisch. Doch gibt es zwei Asymmetrien, die den Wettbewerb zulasten der Wettbewerber verzerren. Wettbewerber müssen ihre Planung und Erschließungsabsicht bei der Deutschen Telekom durch entsprechende Kollokations- und Zugangsbeantragung hinterlegen und erfahren nur auf diesem Wege, ob die Deutsche Telekom selbst oder andere hier ausbauen wollen. Die Deutsche Telekom braucht ihre Ausbauabsicht nur in ihren internen Systemen zu hinterlegen. Diese Asymmetrie ist missbrauchsgefährdet, erschwert aufgrund der mangelnden Transparenz die Planung und stellt so ein Investitionshemmnis dar. Die Bundesnetzagentur sollte daher in ihrer endgültigen Regelung den Transparenzgrad der Planung aller Marktbeteiligten erhöhen. Dies wäre etwa denkbar durch Hinterlegung der Ausbauabsichten aller Marktbeteiligten bei der Bundesnetzagentur und Zugang der Marktbeteiligten zu dieser Planungsinformation.

Die Bedeutung dieser Asymmetrie wird noch durch eine weitere verstärkt. Der Entscheidungsentwurf sieht keine Regelungen vor, wenn Planungsabsichten nicht umgesetzt werden. Der Investitionsschutz für die Deutsche Telekom, aber auch für Wettbewerber, hängt ausschließlich an der bekundeten bzw. hinterlegten Ausbauabsicht. Wird die Absicht nicht durch entsprechende Investitionsmaßnahmen umgesetzt, bleibt der Schutz vor einem „Zweiterschließer“ bestehen. Auch diese Regelung ist in besonderem Maße missbrauchsgefährdet. Gesamtwirtschaftlich ergeben sich daraus erhebliche Nachteile. Werden Ausbauabsichten nicht umgesetzt, unterbleibt dadurch nicht nur die Verbesserung der Breitbandversorgung. Wettbewerber sind auch daran gehindert, diese Lücke zu schließen. Dieses Problem wird noch verschärft, wenn strategisches Verhalten im Spiel ist und über die Ankündigung von Ausbauabsichten Investitionen von Wettbewerbern unterbunden werden. Die gesamtwirtschaftlich positiven Effekte des Regulierungsmodells treten erst dann ein, wenn es tatsächlich zu einem Investitionswettbewerb führt. Entsteht nur ein Ankündigungswettbewerb, ergeben sich hingegen gesamtwirtschaftlich eher kontraproduktive Wirkungen. Die Bundesnetzagentur sollte daher die vorgeschlagene Regelung um einen Mechanismus ergänzen, der Anreize dafür schafft, dass angekündigte Ausbauabsichten auch tatsächlich umgesetzt werden. Die Ausgestaltung kann dabei durch positive oder negative Anreize erfolgen.

3. Investitionen von Wettbewerbern unterstützen die Breitbandstrategie

Wettbewerber, die bereits heute ihren VDSL-Ausbau auf den ländlichen Raum fokussieren, haben bei geeigneten Rahmenbedingungen starke Anreize, dort auch die „Vectoring“-Technologie einzusetzen. Anders als die Telekom in ihrer „Vectoring“-Strategie würden sie die Verfügbarkeit von 50 Mbit/s-Anschlüssen räumlich in noch nicht erschlossenen Gebieten herstellen und so den Versorgungsgrad entsprechend ausweiten. Diese die Breitbandstrategie und ihre Abdeckungsziele unterstützende Investitionspolitik von Wettbewerbern ist angesichts des Risikos des Regulierungsmodells der Telekom nicht darstellbar. Nicht nur, dass die „Vectoring“-Strategie der Telekom selbst nur marginal zur Verbesserung des Versorgungsziels der Breitbandstrategie beiträgt. Sie unterbindet auch Investitionen von Wettbewerbern, die genau dies leisten. Insofern stellt das von der Telekom beantragte Regulierungsregime zu „Vectoring“ keinen Kompromiss zwischen den Interessen von Wettbewerbern und ihr selbst dar. Faktisch würde dieser Ansatz auf eine Monopolisierung des Einsatzes der „Vectoring“-Technologie hinauslaufen. Die Bundesnetzagentur kann in ihrer letztendlichen Regulierungsverfügung diesem Ansatz nicht folgen, wenn sie denn einen gesamtwirtschaftlich produktiven Investitionswettbewerb und die Unterstützung der Breitbandstrategie erreichen will.

4. Bereitstellung leistungsfähiger Bitstromprodukte in Deutschland in Frage gestellt

Wettbewerber wären darauf angewiesen, ein Bitstromprodukt als Ersatz für den Zugang zur Teilnehmeranschlussleitung am Kabelverzweiger in Anspruch zu nehmen. Auf dieser Basis könnten Wettbewerber Endkundenprodukte anbieten wie die Telekom selbst. Doch um vergleichbar wettbewerbsfähige Endkundenprodukte anbieten zu können, muss das Bitstromprodukt auch hinreichend leistungsfähig sein. Dies ist jedoch nach der jüngst deklarierten Weigerung der Telekom, das vom NGA-Forum standardisierte „Layer 2“-Bitstromprodukt anzubieten, in Frage gestellt. Im Antrag der Telekom wird nur auf den bestehenden Bitstrom auf der dritten Netzprotokollschicht („Layer 3“) (IP) abgestellt mit den relativ wenigen (73) nationalen Übergabepunkten. Ein „Layer 2“-Bitstrom, wie im NGA-Forum zunächst einvernehmlich definiert, bietet ein höheres Maß an differenzierter Qualitätssteuerung für den Bitstromnachfrager und damit für die Endkunden. Weiterhin bietet er die Möglichkeit, die Mehrpunktverbindungs- („Multicast“-) Optionen des „Layer 2“-Netzes (für IP-gestütztes Fernsehen, IPTV) effizient zu nutzen. Nur so wäre eine annähernde Äquivalenz zum entbündelten Zugang zur Teilnehmeranschlussleitung am Kabelverzweiger zu erreichen.

Eine weitere Gefährdung des Wettbewerbs würde sich ergeben, wenn es nicht gelingt, Zugang zu einem NGA-Bitstromprodukt am Hauptverteiler zu spezifizieren und anzubieten. Ein derartiges, auch als virtueller entbündelter Zugang zum Teilnehmeranschluss bzw. VULA (Virtual Unbundled Local Access) bezeichnetes Vorleistungsprodukt ist das aktive Äquivalent zu einem passiven entbündelten Vorleistungsprodukt. Dieses Produkt wird bereits in mehreren europäischen Ländern angeboten. Nur der Zugang zu einem leistungsstarken Bitstromprodukt am Hauptverteiler ermöglicht es Wettbewerbern, ihre bis zu den Hauptverteilern ausgebauten Glasfaserzuführungsnetze auch weiter effizient zu nutzen. Erfüllen sich die Erwartungen, die in die „Vectoring“-Technologie gesetzt werden, und zieht die Nachfrage nach schnellen Breit¬

5. Paradigmenwechsel auf europäischer Ebene

Auch auf europäischer Ebene gibt es deutliche Anzeichen für einen Paradigmenwechsel in der Regulierungspolitik, der zu Gefährdungen des Wettbewerbs führen kann. Bereits in ihrer vielbeachteten Erklärung vom 12. Juli 2012 kündigte Neelie Kroes, die Vizepräsidentin der Europäischen Kommission, eine Abkehr von bisherigen Regulierungsprinzipien an. Insbesondere im Bereich der regulierten NGA-Vorleistungsprodukte sollen Preisflexibilität und eine Abkehr von der Preisregulierung vorherrschen. Im Vordergrund steht die Ausrichtung der Regulierung auf Investitionsförderung der etablierten Betreiber. Dies manifestiert sich besonders in einem jüngst vorgelegten Empfehlungsentwurf.

Mit der Vorlage des Entwurfs ihrer Empfehlung zur Nichtdiskriminierung und zur Kostenmethodologie hat die Kommission Festlegungen und Konzepte zur Kosten- und Vorleistungspreisbestimmung vorgelegt, die mindestens inkonsistent und unbestimmt sind sowie nicht den gängigen Prinzipien effizienter Kosten- und Preisbestimmung entsprechen. Sie können aber auch, zumindest partiell, als Ausdruck eines Paradigmenwechsels in der Telekommunikationspolitik angesehen werden.

Zunächst sieht der Entwurf generell bei NGA-Zugangsprodukten eine Abkehr vom Prinzip der Kostenorientierung vor, wenn Nichtdiskriminierungsauflagen bestehen (Gleichwertigkeit der Vorleistungen bzw. „equivalence of input“ sowie technische und ökonomische Replizierbarkeit neuer Produkte des etablierten Betreibers). Dem liegt die Erwartung und das Konzept zugrunde, durch überhöhte Preise/Gewinne für Vorleistungsprodukte Investitionsanreize für den etablierten Betreiber für Investitionen in NGA-Netze zu kreieren. Wettbewerber und ihre Kunden sollen durch überhöhte Preise die Investitionstätigkeit nicht des Marktes, sondern die des etablierten Betreibers anregen und finanzieren. Wettbewerber unterliegen dadurch zwar bezogen auf das ökonomische Prinzip der Kostenorientierung einem Ausbeutungsmissbrauch bei den Vorleistungsprodukten. Sie sollen aber weiter wettbewerbsfähig gegenüber dem etablierten Betreiber auf der Endkundenebene bleiben. Dazu sollen die Regulierungsbehörden Replizierbarkeitstests durchführen, die prüfen, ob Wettbewerber auch auf Basis der überhöhten Vorleistungspreise die vom etablierten Betreiber gesetzten Endkundenpreise replizieren können. Diese Tests sollen jedoch nach den Vorstellungen der Kommission anhand der Kosten des etablierten Betreibers (Maßstab des gleich effizienten Betreibers [„equally efficient operator“, EEO]) durchgeführt werden. Immer dann, wenn es Größenvorteile bei den Netz- und Vertriebskosten im Markt gibt und wenn Wettbewerber andere Kosten als der etablierte Betreiber haben (z. B. Kollokation und bei den Kapitalkosten), führt diese Testmethodik dazu, dass Replizierbarkeit festgestellt wird, Wettbewerber gleichwohl aber nicht profitabel anbieten können. Aus diesen Gründen orientieren sich viele Regulierungsbehörden am Maßstab des hinlänglich effizienten Betreibers („reasonably efficient operator“, REO), bei dem die Kosten eines effizienten Wettbewerbers zugrunde gelegt werden. Noch in der NGA-Empfehlung von 2010 hatte die Kommission den REO-Test aus den genannten Gründen vorgegeben. Es ist nicht ersichtlich, warum sie hier jetzt einen Wechsel vollzieht, es sei denn, dies ist Ausdruck des bereits erwähnten Paradigmenwechsels.

Die Aufgabe der Kostenorientierung bei NGA-Vorleistungsprodukten hat eine weitere nachteilige Implikation: Die Endkundenpreispolitik des etablierten Betreibers bestimmt nun auch die Preissetzungsmöglichkeiten der Wettbewerber. Sie haben nunmehr anders als bei kostenorientierten Vorleistungspreisen keine Spielräume mehr für eine eigenständige Preispolitik. Die Preispolitik des Betreibers mit beträchtlicher Marktmacht bestimmt unter diesen Bedingungen die Marktpreisgestaltung. Wählt er etwa eine Preispolitik, die nicht auf eine maximale Penetrationsrate bei NGA-Netzen ausgerichtet ist, können Wettbewerber dies nicht durch eine eigenständige Preispolitik korrigieren. Nicht nur, dass so der Preiswettbewerb deutlich beschränkt wird, es entstehen auch erhebliche Risiken gesamtwirtschaftlicher Art. Die bisherige Marktentwicklung zeigt, dass Wettbewerber auf der Basis kostenorientierter Vorleistungspreise eine Vielzahl von Preisinnovationen hervorgebracht haben, welche die weiter oben beschriebene dynamische Marktentwicklung mitbegründet haben. Dies wird, sollten sich die Vorschläge der Kommission durchsetzen, künftig so nicht mehr möglich sein.

6. Zweifelhafte Preisvorschläge für die kupferbasierte Teilnehmeranschlussleitung

Auch bei der künftigen Preissetzung für den Zugang zur kupferbasierten Teilnehmeranschlussleitung geht der Entwurf der Empfehlung neue und überraschende Wege. Zunächst sollen die relevanten Kosten auf Basis eines „Bottom up“-Kostenmodells ermittelt werden, wobei die Anlagegüter im Kern nach der Methode der aktuellen Wiederbeschaffungskosten bewertet werden sollen. Damit stellt sich die Kommission nicht dem Problem der Ineffizienz, das sich aus dieser Kosten-/Preisbestimmungsmethode ergibt, wenn wie im vorliegenden Fall die Nachfrage nach dem Zugang zur kupferbasierten Teilnehmeranschlussleitung rückläufig ist. Ebenso wird dabei der deshalb fehlende Anreiz, in Glasfasernetze zu investieren, nicht adressiert. Weiterhin soll der Kostenbestimmung ein FTTC-Netz als modernes äquivalentes Referenznetz („modern equivalent asset“) eines Kupferanschlussnetzes zugrunde liegen, obwohl dies heute bereits ein FTTH-Netz ist. Außerdem stellt sich die Kommission nicht dem daraus folgenden Problem, dass ein FTTC- und ein FTTH-Netz breitbandigen Zugang mit einer höheren Leistung produzieren als ein reines Kupfernetz. Weiterhin will die Kommission den Regulierungsbehörden vorgeben, dass die derart ermittelten Preise europaweit in einem Preisband zwischen acht und zehn Euro zu liegen haben. Ansonsten ist, etwas überspitzt formuliert, die Rechenmethodik so lange anzupassen, bis dieses Ergebnis eintritt. Statt die Preise auch in Zukunft an Kostenveränderungen und Effizienzanforderungen anzupassen, sollen sie auf diesem Niveau real bis 2020 konstant bleiben. Nominal

Die von der Kommission vorgeschlagenen Regeln für die Preissetzung beim Zugang zur kupferbasierten Teilnehmeranschlussleitung adressieren die zu lösenden Fragen nicht bzw. gehen unter Effizienzgesichtspunkten in die falsche Richtung. In einem Wettbewerbsmarkt – dieser sollte auch das Leitbild regulatorischer Preissetzung sein – steigen die Preise einer alten Technologie (wie der Kupferanschlusstechnologie) angesichts zurückgehender Nachfrage und vor der Tür stehender technologisch überlegener Alternativen (Glasfaseranschlussnetze) nicht. Hohe Preise und überhöhte Gewinne für den Zugang zur kupferbasierten Teilnehmeranschlussleitung lösen auch keine Anreize auf Seiten des etablierten Betreibers aus, in die überlegene neue, glasfaserbasierte Anschlusstechnologie zu investieren. Im Gegenteil, es werden Anreize ausgelöst, die Lebensdauer der Kupferanschlusstechnologie (künstlich) zu verlängern. Genau diese Entwicklung zeichnet sich seit den Ankündigungen des europäischen Paradigmenwechsels mit der Erklärung der Vizepräsidentin Kroes vom 12. Juli 2012 in den großen Mitgliedsstaaten der EU (Vereinigtes Königreich, Italien und Deutschland) bereits ab. FTTH-Investitionen der etablierten Betreiber werden rückgeführt oder eingestellt. Stattdessen wird in Technologien wie VDSL und „Vectoring“ investiert, die das Leben der alten Technologie verlängern und nicht darauf ausgerichtet sind, eine neue Anschlussnetzinfrastruktur auf neuestem Stand zu errichten.

7. Erneute Universaldienstdiskussion bei NGA

Ein Ziel der europäischen Digitalen Agenda ist die flächendeckende Verfügbarkeit von schnellen Breitbandanschlüssen mit einer Übertragungsrate von mindestens 30 Mbit/s für jeden EU-Bürger bis 2020. Im Rahmen der deutschen Breitbandstrategie soll die flächendeckende Verfügbarkeit von schnellen Breitbandanschlüssen mit mindestens 50 Mbit/s sogar bis 2018 erreicht sein. Sowohl auf europäischer als auch auf politischer Ebene in Deutschland steht zu erwarten, dass demnächst wieder erörtert wird, diese Ziele durch eine entsprechende Universaldienstverpflichtung zu erreichen. Eine Universaldienstverpflichtung für Breitbandzugänge mit 30 oder gar 50 Mbit/s läge heute deutlich oberhalb der von der überwiegenden Mehrzahl der Nutzer aktuell genutzten Bandbreite. Erst wenige Prozent der Nutzer nehmen Anschlüsse mit derartig hohen Geschwindigkeiten in Anspruch. Flächendeckung mit einer neuen Netzinfrastruktur insbesondere im Festnetz erfordert erhebliche Investitionen. Dies gilt für VDSL/„Vectoring“ und in wesentlich größerem Umfang für Glasfasernetze.35 Eine erste Indikation für die erheblichen Kosten von flächendeckender Verfügbarkeit liefert bereits die Konzentration der Anschlüsse in der Fläche: 80% der Festnetzanschlüsse befinden sich in dem am dichtest besiedelten Drittel der Fläche Deutschlands. Dagegen finden sich nur 5% aller Anschlüsse in dem am wenigsten dicht besiedelten Drittel der Fläche („auf dem Land“). Hier sind aber auch die Kosten der Anschlüsse am höchsten. Für ein FTTH-Glasfasernetz haben Modellrechnungen des WIK gezeigt, dass mit einem internen Subventionierungsmechanismus, wie er einer Universaldienstverpflichtung zugrunde liegt, keine Flächendeckung (ohne externe Subventionierung) erreichbar ist.36 Die in den dicht besiedelten Ballungsgebieten erzielbaren Gewinne der Unternehmen reichen nicht aus, um die Verluste im weniger dicht besiedelten ländlichen Raum auszugleichen.

Das Universaldienstkonzept erweist sich damit nicht nur als finanziell untauglich, das Flächendeckungsproblem mit Hochleistungsbreitbandanschlüssen zu lösen. Seine Anwendung in diesem Bereich hätte darüber hinaus signifikant nachteilige Effekte auf die Investitionsanreize der Unternehmen. Wenn die potentiell investitionsbereiten Unternehmen befürchten müssten, dass sie zur Finanzierung einer Universaldienstkonzeption herangezogen würden, die Flächendeckung über den Bereich hinaus, der profitabel abdeckbar wäre, herbeiführen möchte, müsste ihre Investitionsneigung über das ansonsten geplante Maß zurückgehen. Da langfristig orientierte Investitionen der Unternehmen auch von den Erwartungen über die Rahmenbedingungen der Zukunft abhängen, gilt der negative Investitionsanreiz auch bereits, wenn eine dynamische Universalverpflichtung in Abhängigkeit von den realisierten Bandbreiten einer Mehrheit der Nutzer erst in Zukunft greift. Insofern stellt sich eine Universaldienstverpflichtung für NGA als kontraproduktiv für die Erreichung einer hohen Flächendeckung mit NGA-Netzen dar.

V. Maßnahmen und Orientierungen für einen wettbewerbsoffenen und wachstumsstarken Telekommunikationsmarkt

Angesichts der volkswirtschaftlichen Bedeutung eines dynamischen Wettbewerbs und seiner Gefährdungen durch eine Reihe aktueller Entwicklungen gibt es politischen und regulatorischen Handlungsbedarf. Politikänderungen vollziehen sich oft unmerklich und in kleinen Schritten. In Summe können sie einen Paradigmenwechsel nach sich ziehen. Dies gilt es rechtzeitig zu erkennen und gegenzusteuern. Hat sich der Wettbewerb erst einmal zurückgebildet, gibt es wenige Handlungsoptionen, ihn wiederzubeleben. Marktzutrittsentscheidungen sind Entscheidungen, die langfristig getroffen werden. Haben sich Wettbewerber erst einmal vom Markt zurückgezogen, werden sie nicht kurzfristig motiviert zurückzufinden. Ebenso wie es für Unternehmen kostengünstiger ist, bestehende Kunden zu halten, als neue Kunden zu gewinnen, ist es für Politik und Regulierung einfacher, im Markt tätige Unternehmen als Wettbewerber zu erhalten, als neue Wettbewerber für den Markteintritt zu motivieren.

Auf Basis der hier vorgebrachten Analyse soll der folgende 16 Punkte umfassende Maßnahmenkatalog vorgeschlagen werden. Ziel ist es, das (bewährte) Wettbewerbsmodell im Telekommunikationsmarkt zu erhalten, weiterzuentwickeln und an die marktlichen und technologischen Veränderungen des nächsten Jahrzehnts anzupassen sowie seinen Gefährdungen entgegenzutreten.

1. Definition klarer wettbewerblicher Leitlinien

Politik und Regulierung müssen sich zum Wettbewerb als Leitprinzip der Gestaltung und Entwicklung des Sektors auch in Zukunft bekennen. Allen Tendenzen zur Re-Monopolisierung von Märkten muss entschieden entgegengetreten werden. Schutz des Wettbewerbs ist nicht zu verwechseln mit dem Schutz von einzelnen Wettbewerbern. Es gilt, den Wettbewerb als Institution zu schützen. Die Förderung des Wettbewerbs und die Schaffung nachhaltig wettbewerbsorientierter Märkte muss Vorrang vor allen anderen Regulierungszie¬

2. Keine nationale Akzeptanz eines Paradigmenwechsels in Brüssel

Politik und Regulierung sollten in Abstimmung mit den anderen Mitgliedstaaten einem sich in Brüssel anbahnenden Paradigmenwechsel entgegentreten. Mit Blick auf eine starke Präferenz europäischer Institutionen für die Herausbildung europaweiter Unternehmensstrukturen und die skeptische Bewertung des europäischen Wettbewerbsmodells in der Telekommunikation durch die Londoner Analystenszene zeigen sich deutliche Tendenzen in Brüssel zur Vernachlässigung der Erfordernisse eines weiterhin wettbewerblichen Marktmodells. Diesen Tendenzen ist nachhaltig entgegenzutreten.

3. Auch NGA muss sich im Wettbewerb entwickeln

Auch wenn aktuell die Nachfrage nach hochleistungsfähigen Breitbandanschlüssen noch relativ gering ist, zeichnen sich klare Trends für die nächsten Jahre ab. Den NGA-Netzen gehört die Zukunft. Immer mehr Anwendungen erfordern eine größere Leistungsfähigkeit des Breitbandzugangs. Nach jüngsten Projektionen des Breitbandnachfragemodells des WIK werden 2025 selbst Wenignutzer („Low Level“-Kategorie) einen Bandbreitenbedarf von bis zu 60 Mbit/s beim „Download“ und 50 Mbit/s beim Versand bzw. „Upload“ haben. Für Nutzer mit den höchsten Ansprüchen an ihren Breitbandanschluss („Top Level Plus“) sind „Download“-Raten von mindestens 350 Mbit/s und „Upload“-Raten von 320 Mbit/s und mehr erforderlich.37 Viele hochbreitbandige Anwendungen werden einen relativ hohen Flächendeckungsgrad der Netzinfrastruktur erfordern, da gerade bei sehr spezialisierten Anwendungen die Dienstenutzer räumlich disloziert sind. Dies gilt insbesondere für Anwendungen, die den „intelligenten Netzen“ zugerechnet werden.

NGA-Netze erfordern zu ihrer Realisierung erhebliche Investitionen. Selbst für ein relativ flächendeckendes NGA-Netz auf Basis von VDSL/„Vectoring“ sind in Deutschland Investitionen von mehr als zehn Milliarden Euro erforderlich. Ein flächendeckend verfügbares Glasfasernetz erfordert sogar Investitionen von mehr als 50 Milliarden Euro. Um auch nur die Perspektive der flächendeckenden Verfügbarkeit offenzuhalten, ist eine Steigerung des aktuellen marktlichen Investitionsvolumens von ca. vier Milliarden Euro pro Jahr im Festnetz erforderlich. Insbesondere ist dazu das Investitionspotential aller Marktbeteiligten zu aktivieren. Dies gilt insbesondere deshalb, weil der investive Bewegungsspielraum der Telekom aufgrund ihrer kritischen Bilanzrelationen sowie von unprofitablen Auslandsinvestitionen, die außerdem weiterhin hohe Investitionen dort zu verlangen scheinen, eher begrenzt zu sein scheint. Selbst das unter den NGA-Erfordernissen eher bescheidene und auf sieben Jahre verteilte VDSL/„Vectoring“-Investitionsvolumen von sechs Milliarden Euro scheint nur unter Rückführung anderer Investitionsprogramme darstellbar zu sein. Selbst eine bescheidene Flächendeckung bei NGA ist in Deutschland nur über ein erhebliches investives Engagement aller Wettbewerber möglich. Dieses Potential muss durch geeignete Rahmenbedingungen für einen Investitionswettbewerb gehoben werden.

Die Größenvorteile bei NGA-Netzen sind so erheblich, dass (neben den Kabelnetzen) nicht mehrere Festnetzinfrastrukturen (profitabel) nebeneinander betrieben werden können. Insofern wird der Investitionswettbewerb bei NGA vor allem ein Wettbewerb um Flächendeckung sein. Diese Form des Wettbewerbs unterstützt aber insbesondere die Ziele der Breitbandstrategie. Insofern gilt bei NGA mindestens genauso wie für das heutige Netz: Wettbewerb im Festnetz wird weiter ein zugangsbasierter Wettbewerb auf Basis von Entbündelung, virtueller Entbündelung und Bitstromzugang bleiben müssen, für den die geeigneten Produkte bereitzustellen sind.

4. Investitionsfreundliche Rahmenbedingungen für alle Marktseiten

Die Debatte um investitionsfreundliche regulatorische Rahmenbedingungen fokussiert überwiegend auf die Schaffung und Förderung von Investitionsanreizen für etablierte Betreiber. Maßnahmen wie höhere Risikoprämien für NGA-Investitionen, höhere Vorleistungspreise, Abkehr von der Kostenorientierung und mehr Preisflexibilität sollen Investitionsanreize für etablierte Betreiber schaffen. Gleichzeitig verschlechtern sich dadurch die Investitionsbedingungen für Wettbewerber. Diese asymmetrische Fokussierung der Debatte und der erörterten Maßnahmen ist Ausdruck einer mangelnden Neutralität von Politik und Regulierung gegenüber den Marktteilnehmern. Wettbewerber investieren in Deutschland absolut mehr und bezogen auf relevante betriebswirtschaftliche Kennzahlen relativ sogar erheblich mehr als der etablierte Betreiber. Insofern ist die asymmetrische Förderung der Investitionsbedingungen für eine Marktseite nicht nur ungerechtfertigt, sondern auch kontraproduktiv für das Ziel der Erreichung eines hohen Investitionsniveaus auf Ebene des gesamten Sektors. Die Umsetzung des Regulierungsziels der Förderung von Infrastrukturinvestitionen muss vielmehr dem Neutralitätsgebot genügen. Anreize zur Förderung effizienter Infrastrukturinvestitionen müssen auf alle Marktseiten ausgerichtet sein. Damit ist nicht kompatibel, dass für Telekommunikationsinvestitionen von etablierten Betreibern besondere Anreize geschaffen werden, nicht aber für die von Wettbewerbern. Insbesondere sind mit dem Neutralitätsgebot keine Maßnahmen vereinbar, die zwar Investitionen von etablierten Betreibern anregen, aber gleichzeitig negative Investitionsanreize für Wettbewerber auslösen.

5. Hohe Bandbreiten kurz- und mittelfristig nur auf Basis bestehender Netzinfrastruktur im Technologiemix darstellbar

Die Erreichung der Ziele der Breitbandstrategie ist kurz- und mittelfristig nur im Rahmen eines Technologiemixes aus Festnetz, Kabelnetz und Mobilfunk vorstellbar. Insbesondere im Festnetz muss der Infrastrukturwettbewerb als Investitionswettbewerb vorangetrieben werden. Modelle, die nur auf die Investitionsfähigkeit eines Anbieters setzen, sind hier nicht zielführend.

6. Leistungsstarkes Glasfasernetz als mittel- und langfristige Perspektive

Es ist unter Experten unbestritten, dass die Zukunft des Festnetzes in der Glasfasertechnologie liegt. Erst ein Glasfasernetz wird restriktionsfrei die Bandbreiten und die Netzqualität liefern, welche die Anwendungen der nächsten Jahrzehnte er¬

So klar die Erforderlichkeit von Glasfaseranschlussnetzen ist, so klar ist auch, dass ihr Aufbau ein bis zwei Jahrzehnte in Anspruch nehmen wird. Insofern ist eine relevante Flächendeckung angesichts des hohen Investitionsbedarfs von Glasfasernetzen nur in mittel- bis langfristiger Perspektive vorstellbar. Dies darf aber nicht den Blick dafür verstellen, dass die Investitionsausrichtung auf die Netze der Zukunft durch Interimstechnologien wie „Vectoring“ potentiell auch verzögert werden kann. Deutschland liegt im Aufbau von Glasfasernetzen im Vergleich zu anderen europäischen Ländern – insbesondere kleineren Ländern – eher zurück. Insofern muss weiterhin ein besonderer Fokus auf die Erfordernisse höherer Investitionen in Glasfasernetze gelegt werden, auch und gerade im Rahmen der öffentlichen Förderung.

7. Keine erneute Universaldienstdiskussion bei NGA

Aus wohlerwogenen Gründen hat sich in Deutschland kein Universaldienstkonzept zur Erreichung der Ziele der Breitbandstrategie durchgesetzt. Eine erneute Debatte dieses Themas auf deutscher Ebene und/oder auf europäischer Ebene zur Umsetzung der Ziele der Digitalen Agenda bei NGA würde sich kontraproduktiv erweisen und ist daher abzulehnen. Die Investitionsbereitschaft insbesondere alternativer Netzbetreiber würde dadurch negativ beeinflusst. Wenn denn außerdem noch eine eventuelle Universaldienstverpflichtung bei NGA auf die marktdominante Telekom Deutschland zuliefe, könnte sie dadurch ihre marktbeherrschende Position weiter ausbauen. Der Wettbewerb würde dadurch weiter geschwächt. Auch aus diesen Gründen ist eine erneute Universaldienstdiskussion bei NGA nicht zielführend.

8. Keine Gewährung eines Monopols für irgendeinen Anbieter

Die Zeiten des Monopols oder gar der (Re-) Monopolisierung sollten seit 1998 in der Telekommunikation vorbei sein. Vorschlägen und Maßnahmen, die vielleicht nicht rechtlich, aber doch faktisch auf eine Re-Monopolisierung von Märkten führen, ist entschieden entgegenzutreten. Es gibt auch bei „Vectoring“ keine technischen Sachzwänge, die unweigerlich zu einem (faktischen) Monopol eines Anbieters zur Nutzung dieser Technologie führen müssten. Die Verlockungen des Monopols sind für einen Betreiber groß, für die Gesellschaft insgesamt sind sie abschreckend. Wenn es Alternativen gibt, ist ihnen auch in der Ordnung des Telekommunikationssektors der Vorrang einzuräumen. Die Nutzung der „Vectoring“-Technologie ist auf allen Ebenen im Rahmen eines Wettbewerbsmodells möglich. Dies gilt insbesondere, da es sich nur um eine Übergangstechnik handelt.

9. Förderung des Investitionswettbewerbs

Insbesondere die Entwicklung im Mobilfunk hat gezeigt, dass der Infrastrukturwettbewerb in der Lage ist, schnell leistungsstarke Netze mit hoher Flächendeckung hervorzubringen. Dies zeigt sich derzeit noch einmal eindrucksvoll und nachhaltig bei der neuen LTE-Technologie. Innerhalb weniger Jahre werden wir in Deutschland über eine weitgehend flächendeckend verfügbare LTE-Infrastruktur verfügen. Das Geheimnis dieser Entwicklung ist der Investitionswettbewerb, der mit dem Prinzip des Infrastrukturwettbewerbs untrennbar verbunden ist. Angesichts dieser Erfolge muss es auch im Festnetz darauf ankommen, einen Investitionswettbewerb zur Entfaltung zu bringen. Konkret und aktuell stellt sich dieses Thema bei der Gestaltung der Rahmenbedingungen für „Vectoring“. Auch hier gilt, dass von einem Investitionswettbewerb der schnellste Ausbau, die schnellste Nutzung dieser Technologie und die größte Flächendeckung im Ausbau zu erwarten steht.

10. Stärkung der Wettbewerbssymmetrie bei der Ausgestaltung der „Vectoring“-Regulierung

Der Entwurf der Bundesnetzagentur zur Regulierungsverfügung sieht im Grundsatz einen wettbewerbsoffenen Ansatz bei der Nutzung der „Vectoring“-Technologie vor. Allerdings ist der Investitionswettbewerb zwischen Deutscher Telekom und Wettbewerbern durch ein faktisches Ausbauprivileg der Deutschen Telekom in den Kabelnetzgebieten stark eingeschränkt. Die Bundesnetzagentur sollte in der letztendlich ausgestalteten Regulierungsverfügung bedenken, ob der Eigentumsschutz eine derart weitreichende faktische Beschränkung des Investitionswettbewerbs verlangt. Dies gilt insbesondere vor dem Hintergrund, dass der Investitionsschutz bereits bei hinterlegter Ausbauabsicht eintritt, unabhängig davon, ob die gebotenen Investitionen tatsächlich stattfinden. Diese Regelung ist missbrauchsgefährdet. Hier besteht generell ein Anpassungsbedarf, da gesamtwirtschaftlich nicht ein Ankündigungswettbewerb, sondern nur der tatsächliche Investitionswettbewerb die gewünschten Effekte generiert. Die vorgesehenen Regelungen sind daher um einen Anreizmechanismus zu ergänzen, der sicherstellt, dass Ausbauabsichten auch tatsächlich umgesetzt werden.

11. Stärkere Fokussierung von Politik und Regulierung auf die Erfordernisse von Geschäftskundendiensten und nicht nur auf den Massenmarkt

Politik und Regulierung müssen sich stärker auf die Erfordernisse von Telekommunikationsdiensten für größere Geschäftskunden ausrichten. Die Fragmentierung der nationalen Vorleistungsregulierungen im Festnetz in Europa hat dies bislang erschwert. Anbieter von Geschäftskundendiensten verfügen in der Regel nicht über die notwendige Kundendichte für einen landesweiten Netzausbau und bedürfen deshalb in allen Ländern adäquater Vorleistungsangebote. Sie müssen auf Bitstrom- und Mietleitungsangebote höherer Bandbreite zurückgreifen können, um multiple Standorte mit Konnektivität zu versorgen, und sie müssen Angebote für mobile virtuelle Netzbetreiber (Mobile Virtual Network Operator, MVNO) nutzen können, um die Mobilitätsanforderungen zu erfüllen. Diese Vorleistungsangebote müssen zudem den besonderen Bedürfnissen der Geschäftskunden nach Sicherheit, Verfügbarkeit und Qualität Rechnung tragen. Vorleistungsangebote, die sich primär an den Erfordernissen des Privatkundenmarkts orientieren, tragen den speziellen Vorlei¬

Im Rahmen einer kürzlich veröffentlichten Studie hat das WIK ausgerechnet, dass die Schaffung eines paneuropäischen Marktes für Geschäftskundenleistungen durch harmonisierte, adäquate Vorleistungsangebote in allen Mitgliedstaaten einen wirtschaftlichen Nutzen i. H. v. insgesamt 90 Milliarden Euro pro Jahr mit sich bringen würde.38 Dieser geht insbesondere zurück auf Effizienzgewinne der Geschäftskunden durch Verbesserung ihrer Prozesse im Bereich der Informations- und Kommunikationstechnologie sowie auf Produktivitätsgewinne aus der Reorganisation von Geschäftsprozessen. Die nationalen Regulierer sollten dieses Potential nicht brachliegen lassen. Sie sollten dafür sorgen, dass Anbieter von Telekommunikationsleistungen für Geschäftskunden an multiplen Standorten überall in der EU auf Vorleistungsangebote zurückgreifen können, die sich an den Bedürfnissen dieser Geschäftskunden orientieren. Das betrifft insbesondere auch die flächendeckende Zurverfügungstellung von Bitstromangeboten und Mietleitungen, die den hohen Anforderungen an Bandbreite sowie Qualität und Verfügbarkeit genügen (Leistungskennzahlen [Key Performance Indicators, KPIs] und Dienstgütevereinbarungen [Service Level Agreements, SLAs]).

12. Ausrichtung der Vorleistungspreisregulierung an den Erfordernissen eines effizienten Investitionswettbewerbs bei der Netzinfrastruktur

Das heute bestehende Vorleistungspreisregime unterstützt keinen effizienten Investitionswettbewerb für die Aufrüstung der Netze auf VDSL/„Vectoring“. Der Einsatz von VDSL (mit oder ohne Aufrüstung mit „Vectoring“) zeichnet sich dadurch aus, dass der weitaus größte Teil des Kupferanschlussnetzes (das Teilstück vom Kabelverzweiger bis zum Gebäude des Endkunden) unverändert weitergenutzt werden kann. Nur in das Netzsegment vom Kabelverzweiger zum Hauptverteiler wird in Glasfasertechnik investiert. Etwa 20% der Investitionen in einem Anschlussnetz sind diesem Segment zurechenbar. Investiv sehen sich dabei die Telekom als Besitzer des Anschlussnetzes und ein Wettbewerber in der gleichen Situation. Sie investieren beide in die gleichen Netzelemente.