Entflechtung in Netzsektoren – ein Vergleich

Peter Abegg, Michael Brinkmann, Prof. Dr. Gert Brunekreeft, Prof. Dr. Georg Götz, Dr. Jan Krancke, Dr. Christoph Müller und Dr. Claudia Schmidt*

Entflechtungsmaßnahmen balancieren zwischen Wettbewerb („competition“) und Synergieverlusten („coordination“). Dieser Beitrag vergleicht die Entflechtungsdebatte in den Sektoren Strom, Telekommunikation und Eisenbahn. Dabei zeigt er neben der potentiell wettbewerbsfördernden Wirkung auch die mit einer Entflechtung möglicherweise einhergehenden Kosten auf. Es werden drei Diskussionsthesen aufgestellt: 1. Aus den Erfahrungen der vergangenen Jahre geht hervor, dass in den Abwägungen die Kostenseite häufig vernachlässigt wurde. 2. Das Kosten-Nutzen-Verhältnis von Entflechtungsmaßnahmen ist davon abhängig, ob der Sektor statisch ist oder sich dynamisch entwickelt. 3. Es gibt Grund zur Annahme, dass eine „eindimensionale“ Sichtweise auf Entflechtung, zumindest in Teilbereichen, ihre Grenzen erreicht hat.

I. Einführung

Die Liberalisierung von Netzindustrien wie Strom, Gas, Telekommunikation und Eisenbahn kennt in unterschiedlichem Ausmaß die Komponenten Privatisierung, De- und Re-Regulierung sowie Umstrukturierung. Wesentliche Frage im Kontext der Umstrukturierung der Netzsektoren ist die nach einer möglichen Entflechtung. Ein wichtiges Ziel der Liberalisierung ist die Förderung des Wettbewerbs. Umstrukturierung zielt dabei im Kontext von vormals oft vertikal integrierten, teilweise staatlichen Monopolen auf die Herstellung von Chancengleichheit für alle Beteiligten, um in den liberalisierten Sektoren funktionierenden Wettbewerb zu ermöglichen. Es stellt sich dabei die Frage, wie mit den monopolistischen Netzen zu verfahren ist, zu denen alle wettbewerblichen Parteien diskriminierungsfreien Zugang haben sollen. Entflechtung zielt auf diesen diskriminierungsfreien Zugang zu den monopolistischen Netzen.

Nach etwa 20 Jahren Liberalisierungserfahrung erscheint das Bild zur Entflechtung („Unbundling“) sehr diffus – es existiert keine einheitliche Definition. Die Begrifflichkeiten und Ausprägungen von Entflechtung sind in den verschiedenen Sektoren sehr unterschiedlich. Dies betrifft sowohl den Wortlaut in Gesetzen und Verordnungen als auch die Umsetzung in der Praxis. Dieser Beitrag setzt hier an und vergleicht die Entflechtungsdebatte und das Vorgehen in den Sektoren Strom, Telekommunikation und Eisenbahn. Dabei zeigt er neben der potentiell wettbewerbsfördernden Wirkung auch die mit einer Entflechtung möglicherweise einhergehenden Kosten auf. Ein künstlich fragmentierter Sektor kann hohe Synergieverluste aufweisen, die vor allem durch mangelhafte Koordination entstehen. Vor diesem Hintergrund muss bei einer Entscheidung über die vertikale Organisation eines Sektors eine Abwägung zwischen dem Nutzen des verbesserten Wettbewerbs („Competition“) und höheren Kosten durch Synergieverluste („Coordination“) vorgenommen werden. Dieser Beitrag untersucht dieses Spannungsfeld von Entflechtung im Kontext von „Competition“ und „Coordination“ für die genannten Sektoren.

Am Ende des Aufsatzes werden als zentrale Schlussfolgerungen drei Thesen zur Diskussion aufgestellt:

-

Entflechtung ist eine Ultima Ratio und bedarf immer einer genauen und kontextabhängigen Kosten-Nutzen-Analyse. Aus den Erfahrungen der vergangenen Jahre geht hervor, dass die Kostenseite häufig vernachlässigt wurde.

N&R 2015, Heft 02, Beilage S. 1 (2) -

Das Kosten-Nutzen Verhältnis von Entflechtungsmaßnahmen ist davon abhängig, ob der Sektor statisch ist oder sich dynamisch entwickelt. In einem dynamischen Sektor, in dem Investitionen und Innovationen dominieren, sind die Kosten von fehlgeleiteten Eingriffen hoch.

-

Es gibt Grund zur Annahme, dass eine „eindimensionale“ Sichtweise auf Entflechtung, zumindest in Teilbereichen, ihre Grenzen erreicht hat. Die Suche gilt alternativen institutionellen Ansätzen, die eine Balance zwischen Wettbewerb und Koordination herstellen.

Der Aufsatz ist wie folgt strukturiert. Abschnitt II. stellt den Analyserahmen vor, in dem die zentrale Abwägung zwischen Nutzen des Wettbewerbs und Kosten der Koordination erläutert wird. Abschnitt III. charakterisiert und analysiert die Sektoren Strom, Telekommunikation und Eisenbahn. Abschnitt IV. zieht die Lehren aus dem Vergleich.

II. Vorstellung des Analyserahmens

Mit Beginn der Liberalisierung wurden verschiedene Ansätze verfolgt, um die als unzureichend empfundene Effizienz der in den Netzsektoren Strom, Gas, Telekommunikation und Eisenbahn tätigen Unternehmen zu steigern. Vielfach erfolgte eine Änderung der Eigentümerstrukturen durch eine (Teil-) Privatisierung der Unternehmen. Aufgrund der Charakteristika dieser Sektoren und der vor allem im Bereich der Netzebene vorherrschenden Technologien mit hohen versunkenen Kosten und einer ökonomisch schwerlich duplizierbaren Infrastruktur wurden verschiedene Arten der Regulierung zur Sicherstellung von Effizienzgewinnen implementiert. Die Maßnahmen reichen dabei von einer Preis- oder Erlösobergrenze der Endkundenpreise eines vertikal integrierten und vor Markteintritten geschützten Unternehmens über eine Zugangsregulierung auf der Netzebene mit Wettbewerb auf dem nachgelagerten Markt für Dienstleistungen bis hin zur vertikalen Separierung des Netzbetreibers und der Beschränkung seiner Geschäftstätigkeit auf die regulierte Netzebene. Insbesondere die letztgenannte Möglichkeit macht deutlich, dass weitgehende Eingriffe in die vertikale Organisationsstruktur in den Netzsektoren Teil des regulatorischen Instrumentariums sind. Wie in der Einleitung bereits deutlich wurde, sollten entsprechende Entscheidungen Resultat eines umfassenden Abwägungsprozesses sein. Dabei ist dreierlei vorauszuschicken:

-

Eine einschneidende Maßnahme wie ein Eingriff in die vertikale Struktur ist eher letzte Zuflucht als Allheilmittel. Es muss zunächst dargelegt werden, dass eine wesentliche Einrichtung vorliegt und die Sicherstellung diskriminierungsfreien Zugangs notwendig ist, um ein ernsthaftes Wettbewerbsproblem zu beseitigen. Dort, wo Wettbewerb (inter- oder intramodal) vorhanden bzw. möglich ist, sind Eingriffe in die vertikale Industriestruktur überflüssig oder gar schädlich.

-

Die optimale Organisationsstruktur hängt von einer Vielzahl von Faktoren ab. Entsprechend ist es zuallererst eine empirische, für jeden Sektor aufs Neue zu beantwortende Frage, welche vertikale Organisationsstruktur aus Effizienzgesichtspunkten optimal ist. Unten wird gezeigt, dass die Vielzahl der Faktoren in ein Schema mit zwei zentralen Treibern eingeordnet werden kann, die ein breites Spektrum regulierter vertikaler Industriestrukturen aufspannen.

-

In verschiedenen Phasen der Entwicklung einer Industrie können verschiedene Mechanismen optimal sein. Dies hängt stark von der technologischen Entwicklung, aber auch der Investitionstätigkeit der Unternehmen eines Sektors ab.

Im Folgenden wird ein theoretischer Rahmen vorgestellt, der die Ableitung der aus Sicht der volkswirtschaftlichen Effizienz geeigneten vertikalen Organisationsform der verschiedenen Sektoren auf Basis zweier zentraler ökonomischer Treiber ermöglicht, die sich als „Competition versus Coordination“-Dilemma zusammenfassen lassen.

-

Erstens: der „Wettbewerbseffekt“. Dieser Treiber beschreibt die möglichen Schwierigkeiten bei der Bereitstellung diskriminierungsfreien Zugangs zur Netzinfrastruktur sowie den möglichen Nutzengewinn durch Alternativangebote durch Wettbewerber. Dieser Treiber wird nur relevant, wenn wirksamer Wettbewerb allein auf der Diensteebene möglich ist.

-

Zweitens: Verbundvorteile bei vertikaler Integration. Ihr Ausmaß bestimmt den Vorteil, den Integration im Vergleich zur Entflechtung aufgrund der Natur des Produktionsprozesses und der Industriestruktur hat. Dieser Treiber ist unabhängig von der Frage einer etwaigen Marktbeherrschung und der Existenz einer nicht replizierbaren Infrastruktur. Dabei umfassen Verbundvorteile bei vertikaler Integration neben den traditionell diskutierten, technischen Verbundvorteilen insbesondere auch die Koordinationserfordernisse und -probleme, die sich zwischen den verschiedenen Stufen der Wertschöpfungskette aufgrund unterschiedlicher und widersprüchlicher Anreize der auf diesen Stufen tätigen Unternehmen und Akteure ergeben. Bei einer Entflechtung ist jedenfalls mit den Koordinationskosten („Cost of Coordination“) zu rechnen.

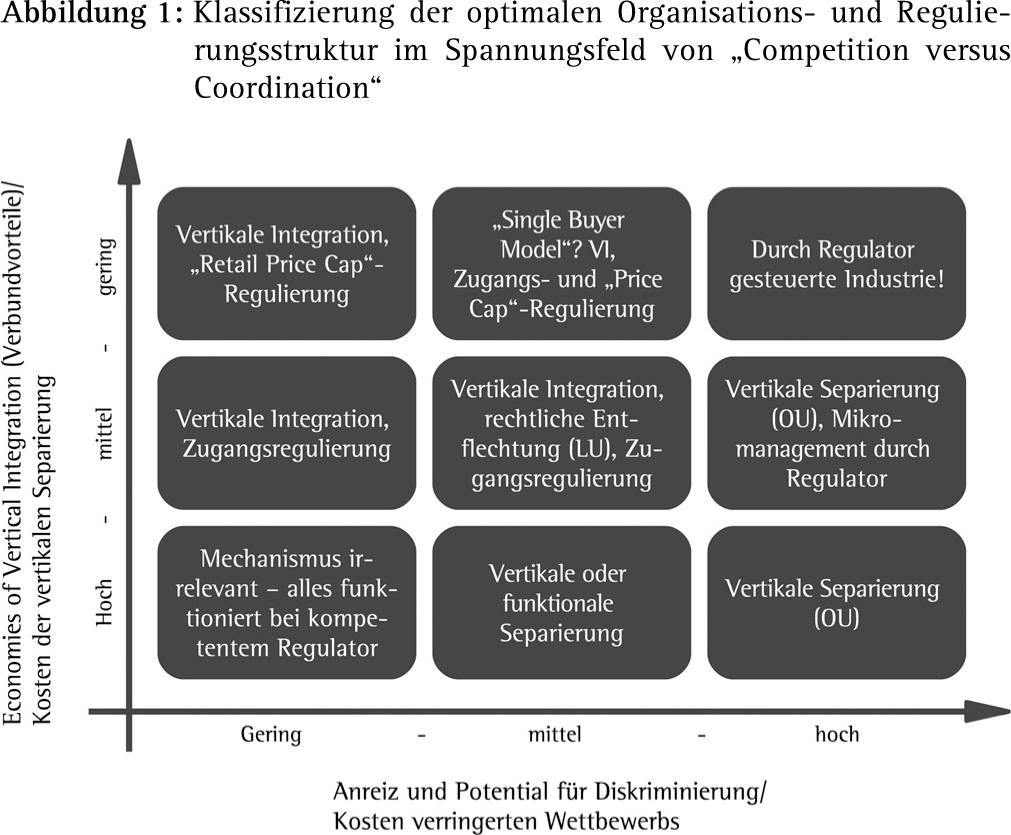

Abbildung 1 stellt eine Klassifizierung vor, die unterschiedliche Ausprägungen der vertikalen Struktur mit dem Ausmaß verknüpft, in dem die beiden Treiber von Bedeutung sind.

Betrachtet man die Verbundvorteile der vertikalen Integration, so sind hier, wie schon erwähnt, rein technische Verbundvorteile wie die traditionelle Kuppelproduktion ebenso denkbar wie organisatorische Effizienzen, die im Zusammenhang mit dem Koordinierungsbedarf der verschiedenen Stufen und der Komplexität der Abstimmung stehen. Dazu gehören rechtliche Probleme wie die Notwendigkeit einer klaren Haftungszuordnung. Verbundvorteile der vertikalen Integration sind keine Besonderheit der Netzsektoren. Viel¬

Der erste Treiber, das Potential für Diskriminierung und die Kosten eines verringerten Wettbewerbs, unterscheidet sich vom zweiten dadurch, dass er spezifisch für (potentiell) regulierte Sektoren ist.2 Seine Bedeutung und empirische Relevanz speisen sich aus der Identifizierung einer wesentlichen Einrichtung und, damit einhergehend, der Feststellung eines Regulierungsbedarfs und Ermöglichung von Wettbewerb auf der nachgelagerten Marktstufe. Erst in diesem Fall gibt es einen Anreiz, tatsächliche und potentielle Wettbewerber in ineffizienter Weise zu diskriminieren. Auch dieser Treiber umfasst verschiedene Einflussgrößen.

Zum einen ist hier das Ausmaß zu nennen, in dem Wettbewerb und Markteintritte wohlfahrtssteigernd wirken können. Ist dieses Potential sehr hoch, z. B. weil Wettbewerber differenzierte und innovative Produkte anbieten oder auch weil durch sie Informationen generiert würden, welche die Informationsasymmetrien zwischen Regulator und reguliertem Unternehmen abmildern, dann ist eine mögliche Diskriminierung aus sozialer Sicht besonders problematisch. Sind die möglichen Wohlfahrtsgewinne hingegen gering, so ist auch ein hohes Diskriminierungspotential eher unbedenklich, da auch von einer umfassenden Diskriminierung keine nennenswert negativen Wohlfahrtswirkungen ausgehen können. Sind die möglichen Wohlfahrtsgewinne durch Wettbewerb hoch, dann hängt der Wert des Indikators vom Diskriminierungspotential ab. Dies wird bestimmt durch die technische Komplexität des Zusammenspiels von Infrastruktur und Dienst einerseits und durch die fachliche und rechtliche Kompetenz der Regulierungsbehörde, Diskriminierung zu identifizieren und abzustellen, andererseits. Der erste Punkt bestimmt, wie leicht Diskriminierung zu verschleiern ist, der zweite beeinflusst, in welchem Ausmaß ein Regulator dieser Probleme Herr wird. Im Hinblick auf den Treiber bedeutet dies, dass man sich sowohl dann im Bereich des geringen Diskriminierungspotentials befindet, wenn Diskriminierung z. B. auch durch eine allgemeine Wettbewerbsaufsicht ohne besonderes Sektorwissen feststellbar ist, als auch dann, wenn ein Regulator auch komplexe Diskriminierungsvorgänge aufgrund eines besonderen Know-hows relativ einfach abstellen kann. Zu beachten sind bei diesem Treiber neben dem Diskriminierungspotential auch die Anreize zur Diskriminierung. In vielen Fällen besteht für vertikal integrierte Unternehmen der Anreiz, freiwillig Zugang zu gewähren. Dies trifft umso eher zu, je innovativer und differenzierter die Angebote der Wettbewerber sind, da diese Produkte die Schaffung zusätzlicher Nachfrage versprechen.

Unten (unter III.) wird für die Sektoren Strom, Telekommunikation und Eisenbahn zunächst der Stand der Entflechtungsmaßnahmen dargestellt und danach das Ausmaß der beiden Treiber kurz analysiert, um somit zu einer Einschätzung tatsächlicher und möglicher Entflechtungsmaßnahmen zu kommen. Das Ziel des Beitrags ist ein Vergleich der Sektoren: Welche Unterschiede gibt es und worauf sind sie zurückzuführen?

III. Die Sektoren

1. Strom

a) Kurzbeschreibung der vertikalen Struktur des Sektors

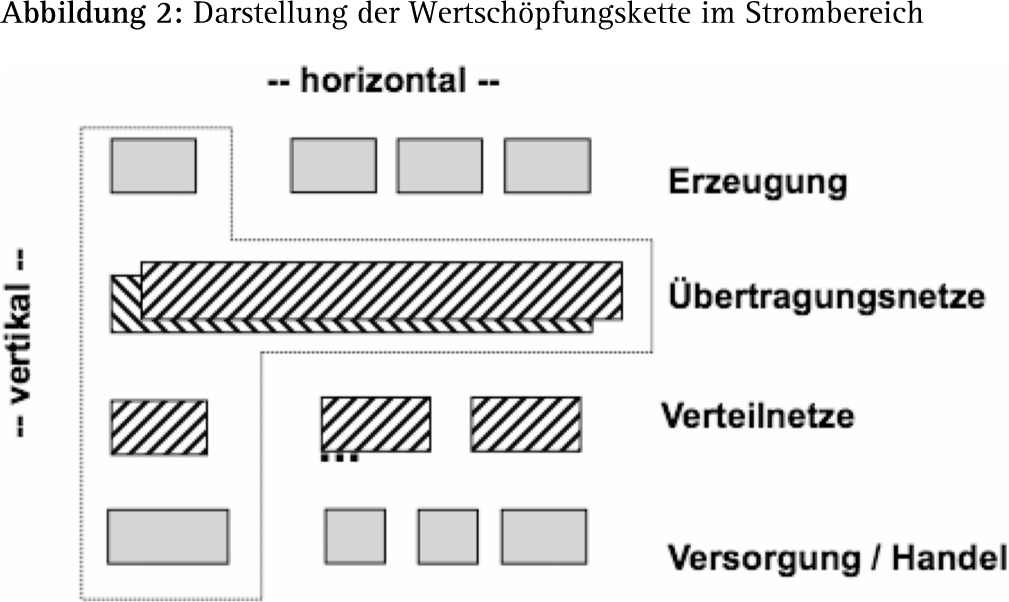

Die deutsche Stromversorgung wird von rund 900 Unternehmen durchgeführt, deren Größe von kommunalen Kleinstwerken mit einigen hundert Kunden bis zu DAX-Konzernen wie E.ON und RWE reicht. Setzt man die üblich gewordene Unterteilung der Stromwertschöpfungskette in Erzeugung, Transport, Verteilung, Handel und Vertrieb an, so finden sich für fast alle Kombinationen von Wertschöpfungsstufen in dieser Industrie Beispiele. Um einige zu nennen:

-

Viele Stadtwerke sind im Wesentlichen nur in der Verteilung und im Vertrieb tätig.

-

Einige Stadtwerke haben sich darüber hinaus auch in der Erzeugung engagiert.

-

Die EnBW ist ein Unternehmen, das noch in allen Wertschöpfungsstufen (inkl. der Transportnetzebene) aktiv ist.

-

Mit Amprion, Tennet und 50Hertz gibt es reine Übertragungsnetzbetreiber, die von integrierten Unternehmen unabhängig sind.

-

Mehrere Unternehmen sind nur im Stromvertrieb tätig.

-

Steag ist ein Unternehmen, das im Schwerpunkt nur in der Erzeugung tätig ist.

Abbildung 2 zeigt die Wertschöpfungskette in der Strombranche aus wettbewerbspolitischer Sicht und differenziert dabei vor allem den Unterschied zwischen dem Wettbewerbs- und Monopolbereich. Die Netze im Bereich Transport und Verteilung werden als natürliche Monopole gesehen und sind als solche organisiert; sie sind das primäre Ziel der Ent¬

Die Stromerzeugung ist eine Wertschöpfungsstufe, die ebenfalls eine vergleichsweise hohe Marktkonzentration aufweist. Letzteres kann bei einer Analyse der vertikalen Strukturen von Bedeutung sein. Das BKartA konstatierte 2011 ein enges Oligopol der Unternehmen von E.ON, RWE, Vattenfall und ggf. EnBW. Bei der Stromerzeugung ist allerdings der Ausbau der erneuerbaren Energien konzeptionell schwer zu fassen. Mittlerweile sind rund 70 Gigawatt (GW), also grob der Kraftwerkpark des Vierer-Oligopols, neue Erzeugungskapazitäten in den Markt gekommen – allerdings in technisch sehr kleinteiliger Anlagenstruktur mit einer geradezu atomistischen Eigentumsverteilung. Der Einsatz dieser neuen Erzeugung erfolgt nicht markt-, sondern wetterabhängig und ihr wirtschaftlicher Erfolg ist neben dem Wetter abhängig von regulierten Vergütungssätzen. Gleichwohl hat dieser Zubau deutlichen Einfluss auf Marktpreise. So ist die Industriestruktur auf der einen Seite geprägt von ihrer Historie aus den Zeiten des Monopols vor 1998, auf der anderen Seite beginnen Wettbewerb und das EEG sichtbare Spuren zu hinterlassen.

b) Stand der EU-Richtlinien

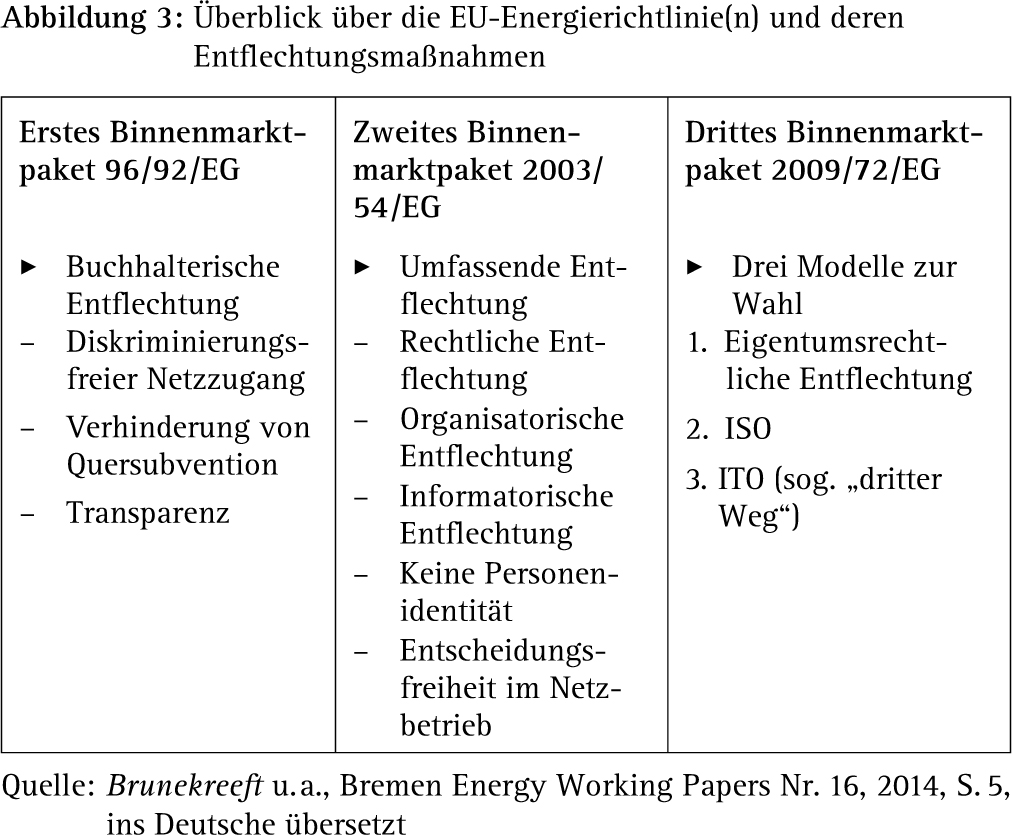

Die EU-Kommission folgte in ihrer Politik in Bezug auf die Strom- und Gasmärkte dem Binnenmarktgedanken, d. h. dem Ziel der Schaffung eines einheitlichen europäischen Strom- und Gasmarktes. Dieses Ziel wurde zunächst in der ersten EU-Richtlinie zur Elektrizitätsmarktliberalisierung (Richtlinie 96/92/EG vom 19. Dezember 1996) bzw. zur Gasmarktliberalisierung (Richtlinie 98/30/EG vom 22. Juni 1998) formuliert. Die große Neuerung dieser Richtlinien war die Vorgabe, die jeweiligen nationalen Strom- und Gaswirtschaften zu liberalisieren. Für die Umsetzung des Netzzugangs waren hier noch zwei grundsätzliche Modelle vorgesehen – der verhandelte und der regulierte Netzzugang. Weiterhin wurde eine getrennte Buchführung für den verbleibenden Monopolbereich und den neuen Wettbewerbsbereich vorgegeben. Da das wesentliche Ziel, die Schaffung eines einheitlichen Energiebinnenmarktes, nicht erreicht wurde, wurden 2003 die sog. Beschleunigungsrichtlinien Strom und Gas umgesetzt. Der verhandelte Netzzugang wurde gestrichen und die Einführung einer den regulierten Netzzugang überwachenden Behörde verpflichtend: Es wurde ein sektorspezifischer Regulator erforderlich. Die Vorschriften zur Entflechtung wurden verschärft. So wurde jetzt eine gesellschaftsrechtliche Entflechtung verpflichtend, wobei Ausnahmen für Energieversorgungsunternehmen mit weniger als 100 000 Kunden zugelassen wurden. Eine eigentumsrechtliche Entflechtung wurde diskutiert, am Ende aber verworfen. Diese Diskussion um das sog. „Ownership Unbundling“ war dann noch einmal wesentlicher Bestandteil bei der Setzung des dritten Energiepakets der EU im Jahre 2009. Insbesondere für die Übertragungsnetzbetreiber und Fernleitungsnetzbetreiber sollte die eigentumsrechtliche Entflechtung, das sog. „Ownership Unbundling“, verpflichtend werden. Allerdings war das als alleinige Option nicht politisch konsensfähig. Am Ende wurden neben „Ownership Unbundling“ zwei Alternativen in den Richtlinien zugelassen: der Unabhängige Systembetreiber („Independent System Operator“, ISO) und der Unabhängige Transportnetzbetreiber („Independent Transmission Operator“, ITO). In den Richtlinien ist das ITO-Modell Minimalanforderung; die anderen Modelle gehen darüber hinaus. Beim ISO, der in der Praxis keine Relevanz fand, bleibt das Eigentum am Netz beim integrierten Energieversorgungsunternehmen, die betrieblichen Entscheidungen werden aber von einem eigentumsrechtlich getrennten Unternehmen, dem ISO, getroffen. Der ITO ist ein Modell, bei dem ein integriertes Energieversorgungsunternehmen weiterhin das vollumfängliche Eigentum inkl. des Betriebs in der Wertschöpfungsstufe Transport haben darf, dabei aber verschärfte Entflechtungsvorgaben erfüllen muss. Abbildung 3 zeigt die für den Stromsektor relevanten Richtlinien im Überblick.

Ob die EU-Gesetzgebung im Energiebereich mit dem dritten Binnenmarktpaket ihr Ende gefunden hat oder ob es ein viertes Binnenmarktpaket geben wird, ist offen. Aufgrund der zunehmenden Relevanz der „Smart Grids“ scheint die Entflechtungsdiskussion nun auch die Stromverteilnetze zu erreichen. Interessanterweise zeichnet sich ab, dass die Diskussion eine neue Dimension erhalten wird: Der Fokus liegt nicht so sehr auf Netzzugang (was bereits geregelt ist), sondern auf Zugang zu Information und auf Datentransparenz.

c) Stand und Situation in Deutschland

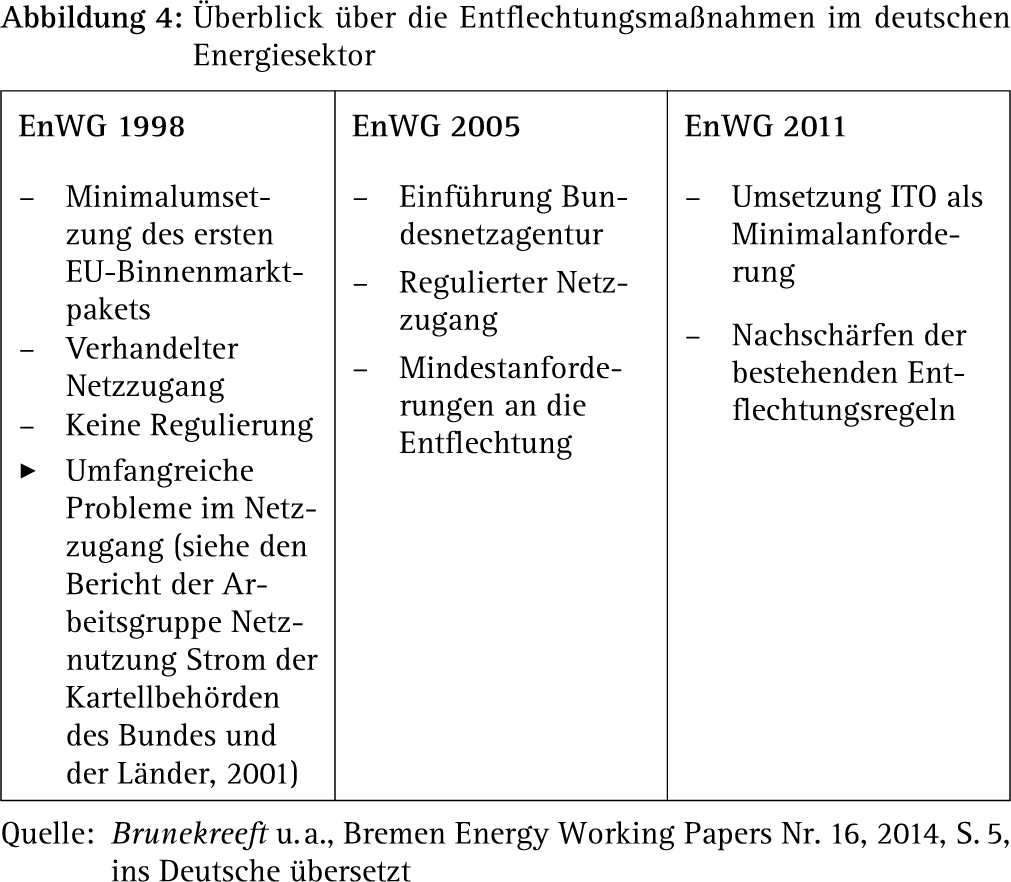

Mit den großen und grundlegenden Reformen des EnWG in den Jahren 1998, 2005 und 2011 hat Deutschland die Vorgaben der drei Binnenmarktpakete umgesetzt, bezüglich der Entflechtungsvorschriften allerdings nur die Minimalanforderungen; es steht den einzelnen Unternehmen frei, über diese Minimalvorschriften hinauszugehen.

Das Gesamtbild im deutschen Energiesektor ist sehr gemischt.

-

Verteilnetzbetreiber mit weniger als 100 000 Kunden fallen unter die De-minimis-Regelung mit weniger einschneidenden Entflechtungsvorgaben. Sie müssen zwar die Vorgaben der informatorischen, buchhalterischen und organisatorischen Entflechtung erfüllen. Von den Vorgaben der operationellen Entflechtung, z. B. dem Verbot von Personalunion bei Führungsaufgaben von Netzbereich und übrigen Unternehmensbereichen oder auch von der Sicherstellung der Entscheidungshoheit des Netzbereichs bei Netzfragen, sind sie aber ausgenommen. Weiterhin müssen sie auch keine rechtliche Entflechtung durchführen.

-

Verteilnetzbetreiber mit mehr als 100 000 Kunden müssen darüber hinaus auch Vorgaben für die operationelle und rechtliche Entflechtung erfüllen. Transportnetzbetreiber, Strom wie Gas, müssen unter dem ITO-Regime strengere Anforderungen an die Entflechtung erfüllen, sofern sie im Eigentum eines vertikal integrierten Energieversorgungsunternehmens verbleiben.

Die Vorgaben des ITO-Modells führen in der Praxis zu einer Entflechtung, die nur wenig schwächer als eine Eigentumsentflechtung ist. Insbesondere für den Transportnetzbetreiber führen sie dazu, dass trotz Eigentum das Transportnetzunternehmen de facto vollständig aus dem integrierten Energieversorgungsunternehmen herausgelöst wird. Im Einzelnen müssen bei der Aufstellung eines Unabhängigen Transportnetzbetreibers folgende Vorgaben des EnWG berücksichtigt werden:

-

Der Transportnetzbetreiber ist Eigentümer der erforderlichen Vermögenswerte (§ 10a Abs. 1 S. 2 EnWG bzw. Art. 17 Abs. 1 lit. a der Elektrizitätsrichtlinie 2009/72/EG).

-

Der Transportnetzbetreiber ist in der Rechtsform AG, GmbH oder KGaA organisiert (§ 10 Abs. 2 S. 2 EnWG bzw. Art. 17 Abs. 3 der Elektrizitätsrichtlinie 2009/72/EG).

-

Der Transportnetzbetreiber darf keine Dienstleistungen des vertikal integrierten Energieversorgungsunternehmens in Anspruch nehmen. Er darf aber noch Dienstleistungen für das Energieversorgungsunternehmen erbringen (§ 10a Abs. 3 EnWG bzw. Art. 17 Abs. 1 lit. c der Elektrizitätsrichtlinie 2009/72/EG).

-

Eine Verwechslung hinsichtlich der Unternehmensidentität in Bezug auf Kommunikation, Markenpolitik und Geschäftsräume muss ausgeschlossen werden (§ 10a Abs. 4 EnWG bzw. Art. 17 Abs. 4 der Elektrizitätsrichtlinie 2009/72/EG).

-

Die gemeinsame Nutzung von informationstechnischen (IT-) Systemen oder IT-Ausrüstung ist untersagt, ebenso die Beauftragung derselben Berater bezüglich IT- und Zugangskontrollsysteme (§ 10a Abs. 5 und 6 EnWG bzw. Art. 17 Abs. 5 der Elektrizitätsrichtlinie 2009/72/EG).

-

Transportunternehmen und integriertes Energieversorgungsunternehmen müssen getrennte Wirtschaftsprüfer haben (§ 10a Abs. 7 EnWG bzw. Art. 17 Abs. 6 der Elektrizitätsrichtlinie 2009/72/EG).

-

Dem Leitungspersonal ist für die Dauer von sechs Monaten vor und vier Jahren nach der Tätigkeit für den Transportnetzbetreiber die Tätigkeit für das vertikal integrierte Energieversorgungsunternehmen untersagt (§ 10c EnWG bzw. Art. 19 der Elektrizitätsrichtlinie 2009/72/EG).

-

Die Rentabilitätskontrolle durch das vertikal integrierte Energieversorgungsunternehmen erfolgt ausschließlich über das zuständige Aufsichtsorgan (§ 10d EnWG bzw. Art. 20 der Elektrizitätsrichtlinie 2009/72/EG).

-

Der Transportnetzbetreiber muss einen besonders installierten und unabhängigen Gleichbehandlungsbeauftragten, einen sog. „Compliance Officer“, einsetzen (§ 10e EnWG bzw. Art. 21 der Elektrizitätsrichtlinie 2009/72/EG).

Insgesamt führen die Regelungen dazu, dass die strategische Kontrolle der Mutterfirma auf den Übertragungsnetzbetreiber de facto vollständig abgestellt worden ist. Es ist daher auch nicht überraschend, dass in der deutschen Praxis ein gemischtes Bild aufkommt: Zwei vormals vertikal integrierte, auf allen Wertschöpfungsstufen aktive Unternehmen haben den Übertragungsnetzbetreiber verkauft (E.ON und Vattenfall); RWE besitzt noch 25,1 % der Anteile von Amprion, während die EnBW voller Inhaber von TransnetBW ist.

d) Wesentliche Argumente und Zielkonflikte („Trade-Offs“) in der Debatte

Am Anfang der Liberalisierung der Energiemärkte war zunächst ein diskriminierungsfreier Zugang zu den Netzen sicherzustellen. Ohne diesen Zugang kann sich im Strommarkt auch in der potentiell wettbewerblich organisierbaren Erzeugung und beim Endkundenvertrieb kein Wettbewerb entwickeln. In den ersten Jahren der Liberalisierung scheint der (potentielle) Wettbewerb recht erhebliche Effizienzeffekte bewirkt zu haben. Die praktische Erfahrung der ersten Jahre war allerdings auch, dass sich der tatsächliche Wettbewerb nur zögerlich entwickelte. Intensiverer Wettbewerb wurde von den Behörden angemahnt.3 Hinzu kam, dass die Situation im Sektor in den ersten knapp zehn Jahren der Liberalisierung weitgehend statisch war: Weder Investitionen noch Innovationen spielten eine wesentliche Rolle, das System war mehr oder weniger vollständig entwickelt. In der Summe bedeutete dies, dass in dieser Phase der Wettbewerbseffekt („Competition“) eine größere Bedeutung als der Koordinationseffekt hatte.

Dies hat sich jedoch geändert: Zum einen kam die Sektoruntersuchung 2007 der EU-Kommission zum Schluss, dass die

Auf der anderen Seite steigen die Koordinationsprobleme. Die Energiewende hat aus dem vor allem im Netzbereich eher statischen Sektor einen dynamischen gemacht. Innovation und Investition sind zu Schlagwörtern geworden. Durch die Einspeisung von Solar- und Windenergie an Stellen ohne hinreichenden Netzausbau stoßen Verteil- wie Transportnetze zunehmend an die Kapazitätsgrenzen und müssen aus- und umgebaut werden. Historisch wurde die Investitionsentscheidung zu Netz- und Kraftwerksausbau integriert betrachtet – dies ist nach der umgesetzten Entflechtung nicht mehr der Fall. Das jetzige System ist ein Kollektiv von vielen einzelnen Entscheidungsträgern, deren Interessen nur bedingt abgestimmt sind: Hier hat sich ein Koordinationsproblem gebildet.

Wichtig ist: In einem statischen Sektor sind die Kosten von regulatorischen und unternehmerischen Fehlentscheidungen für die Gesellschaft relativ gering, da die Funktionsfähigkeit des gesamten Systems nicht betroffen ist. In einem sich entwickelnden Sektor sind die möglichen Auswirkungen und damit auch die Kosten eines Fehlers hoch, da sowohl ein Ausbleiben von erforderlichen Investitionen als auch Fehlinvestitionen die Systemstabilität gefährden können. Der Koordinationseffekt ist hier von zentraler Bedeutung. Derzeit ist dieser Aspekt in der Strombranche vor allem in der anstehenden Debatte zu Entflechtungsmaßnahmen in den Verteilnetzen von Bedeutung, da sich diese mehr und mehr in „Smart Grids“ verwandeln.

Als Fazit ist festzuhalten, dass sich die Strombranche von einem eher statischen Sektor, in dem Wettbewerb und Effizienz im Vordergrund standen, zu einem dynamischen Sektor entwickelt hat, in dem Investitionen und Innovation im Vordergrund stehen. Die Entflechtungsdiskussion wird sich dieser Entwicklung anpassen müssen.

2. Eisenbahn

a) Kurzbeschreibung der vertikalen Struktur des Sektors

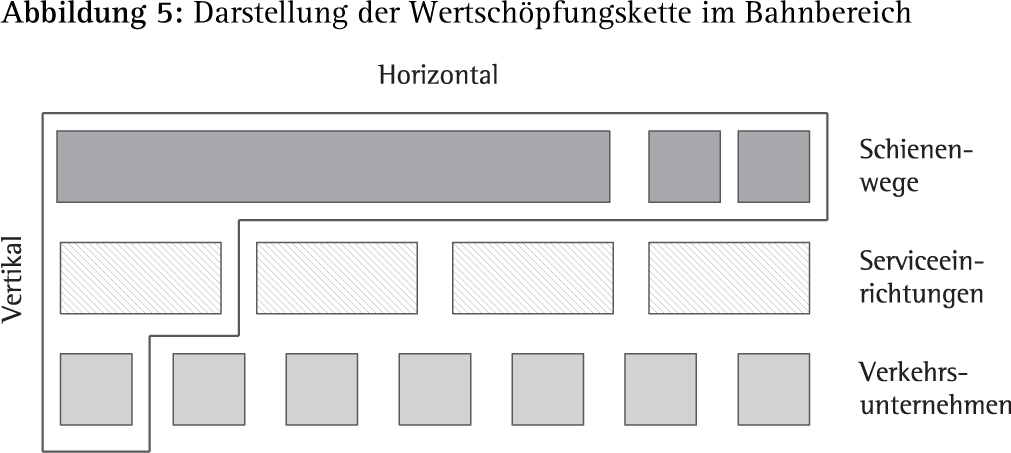

Ähnlich wie in anderen Netzsektoren ist im Eisenbahnsektor die Infrastruktur ein natürliches Monopol. Das Schienennetz und die zugehörigen Anlagen wie Rangier- und Abstellgleise sowie Bahnhöfe (sog. Serviceeinrichtungen) bilden die regulierte Infrastruktur des Sektors (Eisenbahninfrastruktur).4 Dieser nachgelagert ist der Eisenbahnverkehrsmarkt, auf dem Eisenbahnverkehrsunternehmen Leistungen im Güter- und im Personenverkehr erbringen. Die Verkehrsleistungen können grundsätzlich im Wettbewerb erbracht werden, entweder in freier Konkurrenz um Kapazitäten „im Markt“ („open access“) oder – im Fall des öffentlichen Personennahverkehrs – im Ausschreibungswettbewerb „um den Markt“. Voraussetzung ist der diskriminierungsfreie Zugang zur Infrastruktur, also z. B. die Zuweisung von Trassen, von Halten in Bahnhöfen und von anderen Serviceeinrichtungen. Im regulatorischen Fokus steht daher die Schnittstelle zwischen Eisenbahnverkehrsunternehmen und Infrastruktur. Der Markt für das Rollmaterial wird üblicherweise isoliert betrachtet.

Eine Besonderheit im Eisenbahnsektor ist der von anderen Verkehrsträgern (Straße, Luft, Schifffahrt) ausgehende intermodale Wettbewerbsdruck. Er begrenzt die Marktmacht und damit die Preissetzungsspielräume der Infrastrukturbetreiber. Dies führt u. a. dazu, dass das Schienennetz – in seiner gesamtwirtschaftlich und verkehrspolitisch gewünschten Ausdehnung – nur zu einem Teil durch Nutzerentgelte finanziert werden kann und dauerhaft auf staatliche Zuwendungen angewiesen ist.5 Ohne staatliche Unterstützung wären die Nutzungsentgelte für die Infrastruktur so hoch, dass die Schiene intermodal nicht wettbewerbsfähig wäre. Da auch die Verfügbarkeit öffentlicher Mittel begrenzt ist, haben alle europäischen Infrastrukturbetreiber und Eisenbahnverkehrsunternehmen regelmäßig erhebliche Mühen, ihre Kapitalkosten zu verdienen oder überhaupt ein ausgeglichenes Betriebsergebnis zu erzielen. Im Gegensatz zu den anderen Netzindustrien steht insofern die Erzielung monopolistisch überhöhter Gewinne bzw. deren Verhinderung im Eisenbahnsektor nicht so sehr im Fokus der Entgeltregulierung. Im Gegenteil hat sich auch hier in den vergangenen Jahren ein erhebliches Investitionsproblem herausgebildet. So hat eine Kommission im Auftrag des Bundesverkehrsministeriums für das deutsche Schienennetz eine jährliche Unterfinanzierung von etwa zwei Milliarden Euro ermittelt.6

In Deutschland ist die DB Netz AG als Tochtergesellschaft der bundeseigenen Deutsche Bahn (DB) AG der mit Abstand

b) Stand der EU-Richtlinien

Die europäische Liberalisierung des Eisenbahnsektors begann in den frühen 1990er Jahren. Im Juli 1991 wurde die Richtlinie 91/440/EWG zur Entwicklung der Eisenbahnunternehmen der Gemeinschaft verabschiedet. Damit legte der europäische Gesetzgeber den Grundstein für Wettbewerb im Eisenbahnsektor, der dem übergeordneten Ziel einer Steigerung der Wettbewerbsfähigkeit der Schiene gegenüber anderen Verkehrsträgern dienen sollte. Vor dem Hintergrund eines seit den 1950er Jahren stetig sinkenden Marktanteils des klimaschonenden Schienenverkehrs steht das Ziel der Verkehrsverlagerung bis heute im Mittelpunkt der Reformüberlegungen. Dafür wurde ein Zugangsanspruch zur (fremden) Eisenbahninfrastruktur definiert und wurden erste Entflechtungsvorschriften erlassen. Minimalanforderung war die buchhalterische Trennung.

Die Entflechtungsvorgaben wurden 2001 im Rahmen des „ersten Eisenbahnpakets“ weiterentwickelt. Seither müssen die Mitgliedstaaten einen diskriminierungsfreien Netzzugang gewährleisten, wobei die Infrastrukturbetreiber die Entgelterhebung und Trassenzuweisung unabhängig von verbundenen Eisenbahnverkehrsunternehmen vornehmen müssen.8 Außerdem stellen Eisenbahnverkehrsunternehmen und Infrastrukturbetreiber getrennte Gewinn- und Verlustrechnungen und Bilanzen auf. Die für den diskriminierungsfreien Trassenzugang und die Entgelte zuständigen Stellen dürfen selbst keine Eisenbahnverkehrsleistung erbringen.9 Daneben konkretisierte das erste Eisenbahnpaket auch Regelungen für die Zuweisung von Trassen und die Bildung von diskriminierungsfreien Entgelten. In den Folgejahren wurden das zweite und das dritte Eisenbahnpaket verabschiedet, die im Wesentlichen die Öffnung des Binnenmarktes zum Ziel haben.10

Damit bestehen seit 2001 konkrete Vorgaben zur Entflechtung von Verkehrsbetrieb und Infrastruktur, die den Mitgliedstaaten Spielräume in der Ausgestaltung lassen. So gibt es in der EU vollständige Trennungsmodelle („Ownership Unbundling“) wie beispielsweise in Großbritannien und den Niederlanden, wo eigenständige Unternehmen die Infrastruktur betreiben. In anderen Ländern wie Deutschland und Österreich bestehen „Holding“-Modelle, in denen Infrastrukturunternehmen und Eisenbahnverkehrsunternehmen als eigenständige und in wesentlichen Funktionen unabhängige Gesellschaften unter dem Dach eines Konzerns betrieben werden. All diese Ausprägungen sind mit geltendem EU-Recht vereinbar.11

Zugleich sind die Marktöffnung und die Wettbewerbsintensität in den Mitgliedstaaten sehr unterschiedlich vorangeschritten, wobei kein Zusammenhang mit der jeweiligen vertikalen Struktur des Altsassens ableitbar ist.12 Dennoch – oder gerade deshalb – gab und gibt es intensive Diskussionen darüber, ob weitergehende Entflechtungsvorschriften dem übergeordneten Ziel einer Stärkung des Schienenverkehrs eher nützen oder schaden würden. Die EU-Kommission ist ein vehementer Vertreter der erstgenannten Sichtweise. Anfang 2013 legte sie Vorschläge für ein viertes Eisenbahnpaket vor, deren zentrales Anliegen die weitere Entflechtung ist. Für künftige Umstrukturierungen oder Neugründungen sieht der Vorschlag der EU-Kommission beispielsweise ein Verbot von „Holding“-Strukturen vor. Lediglich existierende „Holding“-Modelle sollten unter sehr strikten Vorgaben fortbestehen dürfen. Dazu zählen beispielsweise ein Verbot der Gewinnabführung und die Erweiterung der Entherrschungsvorgaben auf sämtliche, d. h. auch nicht zugangsrelevante, Funktionsbereiche des Netzes. Der Aufsichtsrat solle allein durch den Mitgliedstaat, also ohne Vertreter der Dachgesellschaft, besetzt werden. Ein Einfluss der Dachgesellschaft auf den Einsatz ihrer in den Netzbereich investierten Finanzmittel würde damit weitgehend ausgeschlossen. Im Februar 2014 lehnte das Europäische Parlament die Regelungen in dieser Schärfe ab und legte einen weniger einschneidenden Gegenvorschlag vor.13 Aktuell bleibt abzuwarten, wie der Europäische Rat sich positioniert und welchen Weg die europäische Entflechtungsdebatte insgesamt nehmen wird.

c) Stand und Situation in Deutschland

In Anlehnung an die EU verfolgt auch die deutsche Eisenbahnpolitik unter dem Motto „Mehr Verkehr auf die Schiene“ die gezielte Verlagerung von Transporten von anderen Verkehrsträgern. In diesem Sinne hat Deutschland die EU-rechtlichen Vorgaben im AEG umgesetzt14 und Änderungen durch entsprechende Novellen jeweils nachvollzogen. Für die Bereiche Eisenbahnverkehr und Infrastruktur besteht eine Pflicht zur buchhalterischen und organisatorischen Trennung; zudem gewährleistet eine Pflicht zur operationellen Trennung, dass Entscheidungen zu Netzzugang und Entgelten nur von dem Betreiber der Infrastruktur getroffen werden (§ 9 AEG). Für öffentliche Betreiber der Schienenwege gilt darüber hinaus auch eine Pflicht zur gesellschaftsrechtlichen Trennung, wenn sie zu einem Unternehmen gehören, das auch Eisenbahnverkehrsleistungen anbietet (§ 9a AEG).

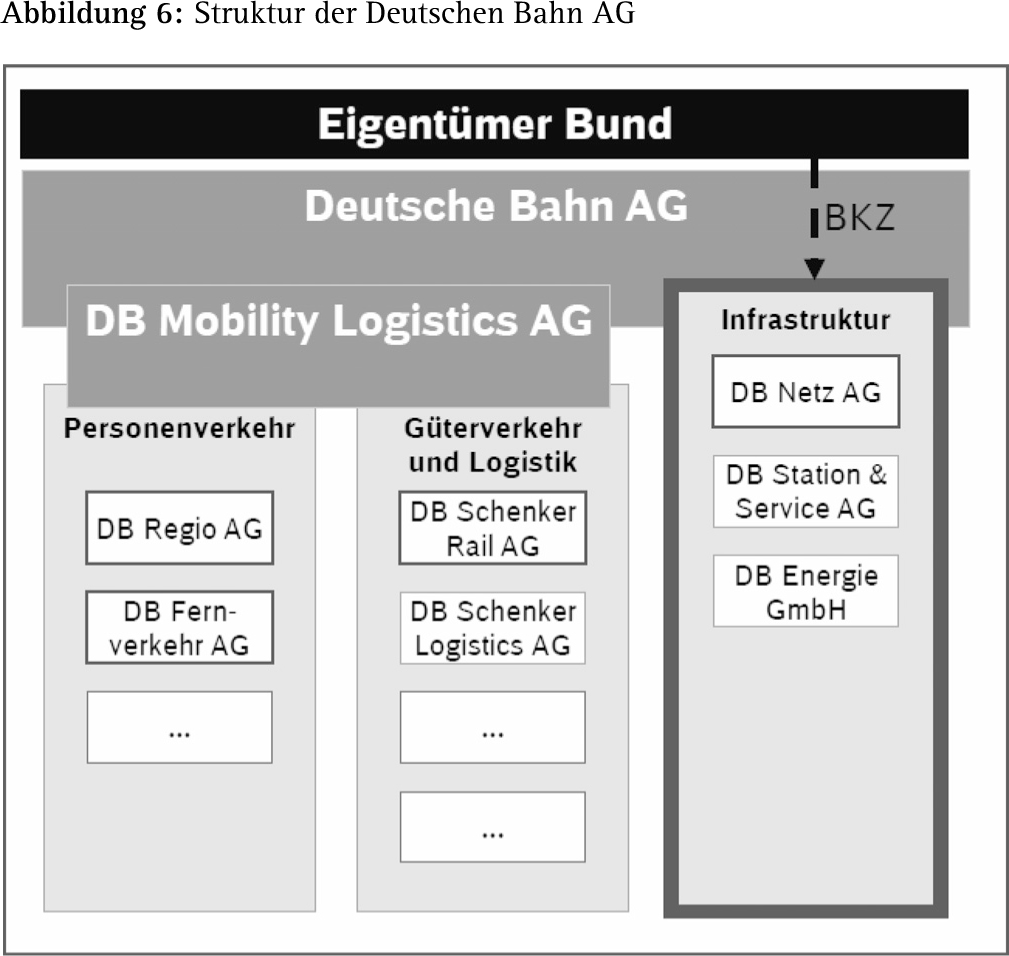

Seit der Bahnreform 1994 ist in Deutschland die DB AG als Nachfolgeunternehmen der ehemaligen integrierten Staatsbahnen Deutsche Bundesbahn und Deutsche Reichsbahn aktiv. Das Unternehmen wird als „teilentflochtene“ „Holding“ geführt, die sowohl die Geschäftssparte Infrastruktur umfasst als auch die Bereiche Personenverkehr und Güterverkehr.

Die Infrastrukturbetreiber DB Netz AG und DB Station & Service AG sind gesellschaftsrechtlich eigenständige Unternehmen mit eigener Gewinn- und Verlustrechnung und Bilanz. Entscheidungen über den Netzzugang und die Entgelte werden unabhängig vom Konzern und von den Verkehrsunternehmen getroffen, die der DB Mobility Logistics AG zugeordnet sind. Über die Einhaltung der Entflechtungsvorgaben wacht das Eisenbahn-Bundesamt, das auch die Verwendung öffentlicher Gelder kontrolliert. Öffentliche Mittel, welche die Infrastrukturbetreiber erhalten, dürfen nicht für andere Zwecke eingesetzt bzw. in andere Gesellschaften des Konzerns überführt werden.

Die Zugangs- und Entgeltregulierung obliegt der Bundesnetzagentur. Änderungen oder Neufassungen von Nutzungsbedingungen, Entgeltgrundsätzen und Entgelten sind der Behörde vor Inkrafttreten mitzuteilen. Die Bundesnetzagentur hat die Möglichkeit, sowohl ex ante als auch ex post Widerspruch einzulegen und Änderungen zu verlangen.

Mit diesem Regelungs- und Ordnungsrahmen verfolgt der Bundesgesetzgeber das Ziel, einen diskriminierungsfreien Wettbewerb im Eisenbahnverkehr zu ermöglichen. Die Infrastrukturunternehmen agieren in den zentralen Funktionen unabhängig von den Verkehrsunternehmen. Zugleich sollen wesentliche Vorteile eines integrierten Konzerns bestehen bleiben. Im Unterschied zur EU-Kommission sind seitens der gesetzgebenden Körperschaften aktuell keine Bestrebungen erkennbar, in Bezug auf die Entflechtungsregeln im Eisenbahnsektor wesentliche Änderungen herbeizuführen.

d) Wesentliche Argumente und Zielkonflikte („Trade-Offs“) in der Debatte

Die Diskussion um die vollständige eigentumsrechtliche Entflechtung im Eisenbahnsektor wird – wie im Energiesektor – im Spannungsfeld zwischen dem Wunsch nach diskriminierungsfreiem Wettbewerb (Wettbewerbseffekt) einerseits und nach einer möglichst effizienten Bewirtschaftung der Infrastruktur an der Schnittstelle zum Verkehrsmarkt (Koordinierungseffekt) andererseits geführt. Für die Befürworter einer eigentumsrechtlichen Entflechtung steht der Wettbewerbseffekt im Vordergrund. Sie bezweifeln die Wirksamkeit von Regulierungsinstrumenten und mutmaßen, die Eisenbahnverkehrsunternehmen der DB AG würden sich gegenüber Wettbewerbern ungerechtfertigte Vorteile verschaffen, da

-

sie bei der Vergabe und der Bepreisung von Trassen ohne sachlichen Grund bevorzugt würden,

-

sie einen Wissensvorsprung gegenüber anderen Unternehmen hätten,

-

sie durch die Infrastruktur quersubventioniert würden,

-

ihre Bedürfnisse bezüglich Qualität und Ausbau der Infrastruktur vorrangig bedient würden.

Gemessen am eingangs dargestellten Analyserahmen stellt sich die entscheidende Frage, ob und inwieweit die geforderte weitere Entflechtung zu einer weiteren Intensivierung des – schon heute unstrittig vorhandenen – intramodalen Wettbewerbs führen und wie dies die Wettbewerbsfähigkeit des Schienenverkehrs insgesamt erhöhen würde. Dies lässt sich nicht ohne weiteres feststellen. Ebenso wie in den anderen Netzindustrien lässt sich auch im Eisenbahnsektor kaum empirisch ermitteln, inwieweit beobachtete (bzw. ausgebliebene) Wettbewerbseffekte ursächlich auf eine durchgeführte (bzw. unterbliebene) Entflechtung zurückzuführen sind.

Soweit also überhaupt Zusammenhänge zwischen der Organisationsform des Netzbetreibers und Marktanteilen von Marktneulingen feststellbar sind, schließt sich die Frage an, inwieweit Letztere als Maßstab für die Wettbewerbsfähigkeit des gesamten Sektors taugen. Auch dies ist nicht leicht zu beantworten, wenn man bestimmte angebots- und nachfrageseitige Besonderheiten der einzelnen Teilmärkte betrachtet. So wird im Fernverkehr Wettbewerb zwischen Eisenbahnverkehrsunternehmen zwar generell für möglich gehalten; allerdings sprechen der hohe Kapitalbedarf (insbesondere im Segment der Hochgeschwindigkeitszüge), ausgeprägte Netzwerkeffekte sowie der intermodale Konkurrenzdruck durch die Straße und das Flugzeug dagegen, dass sich langfristig ein Marktgleichgewicht mit vielen kleinen Anbietern einstellt. Entsprechend ist der sehr geringe Marktanteil von Wettbewerbern im Schienenpersonenfernverkehr im europäischen Vergleich keine Besonderheit des integrierten deutschen Modells und ein – im Zusammenhang mit der Struktur der DB AG stehender – Diskriminierungshintergrund zumindest nicht offensichtlich.

Ähnliches gilt auch für die anderen Teilmärkte. Im Personennahverkehr ist zudem ein Diskriminierungsverdacht vor dem Hintergrund der mittlerweile bundesweit etablierten Ausschreibungspraxis wenig naheliegend. Hier haben die öffentlichen Aufgabenträger vielfältige Möglichkeiten, den Wettbewerb mit der Gestaltung ihrer Ausschreibung zu fördern, z. B. über die Wahl der Losgrößen und Vertragsdauern oder standardisierte Angebotsvorgaben. Auch im Güterverkehr ist der Marktanteil der Wettbewerber der DB AG kontinuierlich auf mittlerweile 33,2% gestiegen. Insgesamt bleibt es vor diesem Hintergrund zumindest unklar, ob bzw. in welchem Maße eine weitergehende Entflechtung einen zusätzlichen Wettbewerbseffekt mit der Folge sinkender Marktpreise generieren würde.

In diesem Zusammenhang ist auch zu berücksichtigen, dass es neben der hier im Fokus stehenden vertikalen Struktur auch andere Gründe für eine Bevorzugung bestimmter Nutzer geben kann und dass insofern eine Trennung die Diskriminierungsgefahr auch nicht (gänzlich) beseitigt. Diese Problematik ist im europäischen Eisenbahnmarkt aufgrund der eingangs beschriebenen dauerhaften Verantwortung der Staaten bei der Finanzierung und der Angebotsbemessung besonders ausgeprägt. Das zeigen die Widerstände einiger Mitgliedstaaten, die etablierten Eisenbahnunternehmen, die ganz unabhängig vom gewählten Trennungsmodell weiter in staatlichem Eigentum verbleiben, einem uneingeschränkten Wettbewerb auszusetzen. Die Durchsetzung dieses Ziels dürfte unter solchen Umständen in erster Linie von der Etablierung einer starken und unabhängigen Regulierung zur Durchsetzung eines diskriminierungsfreien Netzzugangs abhängen, und nicht von der Entflechtung.

Dem Wettbewerbseffekt gegenüberzustellen ist der Koordinationseffekt. Die technisch-betrieblichen Eigenschaften des Schienenverkehrs sprechen dafür, dass der Koordinationsaufwand an den Schnittstellen der Wertschöpfungskette signifikant ist. Dies betrifft insbesondere die wechselseitige Spezifität von Investitionen in die Infrastruktur und das Zugmaterial („Rad-Schiene-Verbund“) sowie die Komplexität der Abwicklung der Verkehre auf dem Netz. Um einen reibungslosen Ablauf in der Beförderung zu gewährleisten, sind vergleichsweise komplexe Abstimmungs- und Planungsprozesse zwischen den Verkehrsunternehmen und den Infrastrukturbetreibern notwendig, so z. B. bei der Erstellung des Netzfahrplans oder bei der Disposition einzelner Zugfahrten im Falle von Betriebsstörungen. Das Problem verschärft sich, wenn Güter- und Personenzüge, die höchst unterschiedliche Anforderungen in Bezug auf Parameter wie Reisegeschwindigkeit, Pünktlichkeit oder Vorlaufzeiten stellen, sich dieselben Strecken teilen müssen. Je dichter und heterogener also der Verkehr auf dem Netz ist, desto höher sind die Koordinationskosten. Im Falle einer vollständigen Separierung müssen diese Prozesse über Verträge im Markt koordiniert und ggf. durch Mechanismen zum Ausgleich entgegengesetzter Interessen unter Leitung der Regulierungsbehörde flankiert werden. Dass dabei erhebliche Transaktionskosten entstehen können, zeigen Diskussionen in Ländern, die ein Trennungsmodell gewählt haben. In Großbritannien hat eine Studie im Auftrag des Verkehrsministeriums und der Regulierungsbehörde im Jahr 2011 unter dem Begriff „Fehlanreize“ („Misalignment of Incentives“) auf die Nachteile einer isolierten Optimierung jeder Wertschöpfungsstufe für das Gesamtsystem hingewiesen.15 In Konsequenz wurden daher auch Maßnahmen vorgeschlagen, die eine engere Abstimmung und Verzahnung von Infrastrukturbetreiber und Eisenbahnverkehrsunternehmen ermöglichen sollen. In Frankreich ist 2015 eine umfassende Reform des Sektors in Kraft getreten, in deren Mittelpunkt die Rückführung der zuvor getrennten Unternehmen RFF (Netzbetreiber) und SNCF (Eisenbahnverkehrsunternehmen) in eine integrierte Konzernstruktur steht.16 Anlass der Reform sind u. a. auch die hohen Systemkosten, die an der Schnittstelle zwischen den Unternehmen vermutet werden. Laut Schätzungen betragen die potentiellen Effizienzgewinne durch diese Reform ca. 500 Millionen Euro jährlich. Auch in den Niederlanden befasste sich eine Untersuchung im Auftrag der seit 1995 getrennten Altsassen ProRail und NS im Jahr 2012 mit – aus Sicht beider Parteien bestehenden – Problemen in der Abstimmung zwischen diesen Unternehmen. Ähnlich wie in Großbritannien empfiehlt die Studie eine Reihe von Maßnahmen zur engeren Koordinierung zwischen den Parteien, ohne die Entflechtung selbst in Frage zu stellen.17

3. Telekommunikation

Der Telekommunikationssektor hat sich wohl seit den ersten Ansätzen der Liberalisierung aufgrund der hohen Geschwindigkeit des technischen Fortschritts in der Informations- und Kommunikationstechnik am weitesten entwickelt. Das Ausmaß des intermodalen Wettbewerbs ist durch die Entwicklung und Konvergenz der verschiedenen Technologien wie Mobilfunk, Glasfaser- und Kabelnetze extrem vorangeschritten. Daneben haben die technologische Entwicklung und die überaus stark anwachsende Datennutzung zu einem hohen Investitionsbedarf geführt, der gerade auch von der Politik mit Blick auf die flächendeckende Verfügbarkeit leistungsstarker Kommunikationsnetze aufgenommen wurde. Leistungsstarke und sichere Breitbandnetze werden als wichtiger Standort- und Erfolgsfaktor betrachtet; der Telekommunikationssektor gilt als wichtiger Treiber für Wachstum, Produktivität und Beschäftigung. Eine Besonderheit des Telekommunikationssektors ist auch, dass die Investitionen vom Grundsatz her weitestgehend im Wettbewerb erwirtschaftet werden sollen und nicht wesentliche Anteile über Umlagen wie im Energiesektor oder staatliche Finanzierungsleistungen wie im Bereich der Eisenbahn getragen werden sollen.18 Staatliche Beihilfen können jedoch dann zum Tragen kommen, wenn es um die Erschließung unprofitabler Gebiete geht, also solcher Bereiche, in denen sich privatwirtschaftliche Investitionen aufgrund besonderer Kostenstrukturen nicht rechnen.

a) Kurzbeschreibung der vertikalen Struktur des Sektors

Die zugrundeliegende Infrastruktur, auf der Daten transportiert und Dienste erbracht werden, besteht, vereinfacht gesagt, aus Anschluss- und Transportnetzen. Die zugrundeliegende Technologie entwickelt sich stetig weiter. Im Bereich der Festnetzinfrastruktur kommen verschiedene Technologien zum Einsatz (Kupfer, Koaxial, Glasfaser). Zunächst handelt es sich um das kupferbasierte Anschlussnetz, das mit Hilfe innovativer Übertragungstechnologien wie „Vectoring“-VDSL („Very High Speed Digital Subscriber Line“, sehr schnelle digitale Teilnehmeranschlussleitung) leistungsfähiger gemacht wird. Des Weiteren werden Breitbandkabelnetze genutzt, die auf der sog. letzten Meile bis zum Endkunden Koaxialkabel nutzen. Beiden Varianten ist gemein, dass bis zu einem bestimmten Punkt Glasfaserkabel zum Einsatz kommt (FTTx). Bei „Fiber To The Home“- oder „Fiber To The Building“-Lösungen (FTTH, FTTB) schließlich verlaufen Glasfaserkabel bis in die Wohnung bzw. bis zum Haus. Hinzu kommt der Bereich der Mobilfunkinfrastruktur. Hier kommen Netze der zweiten (2G) und dritten (3G) Mobilfunkgene¬

Der Telekommunikationssektor in Deutschland ist durch starken intermodalen Wettbewerb charakterisiert. In vielen Regionen konkurrieren mehrere Anbieter gleichzeitig, oft auf Basis eigener Infrastrukturen wie z. B. Breitbandkabelnetze, die schätzungsweise 60% aller Haushalte in Deutschland abdecken, oder auch zahlreiche regionale Glasfasernetze sowie die bundesweiten Mobilfunknetze. Zumeist handelt es sich um vertikal integrierte Unternehmen. Daneben gibt es eine Reihe von Anbietern, die keine oder wenig eigene Infrastruktur besitzen und sich auf den Weiterverkauf von Vorleistungen konzentrieren. Nicht zuletzt finden sich auch Geschäftsmodelle, die sich auf den Netzbetrieb und die Vermarktung von Vorleistungszugängen zu ihrem Netz konzentrieren. Insgesamt zeigt sich, dass der Telekommunikationsmarkt in Deutschland eine ganze Reihe unterschiedlicher Varianten der vertikalen Integration umfasst.

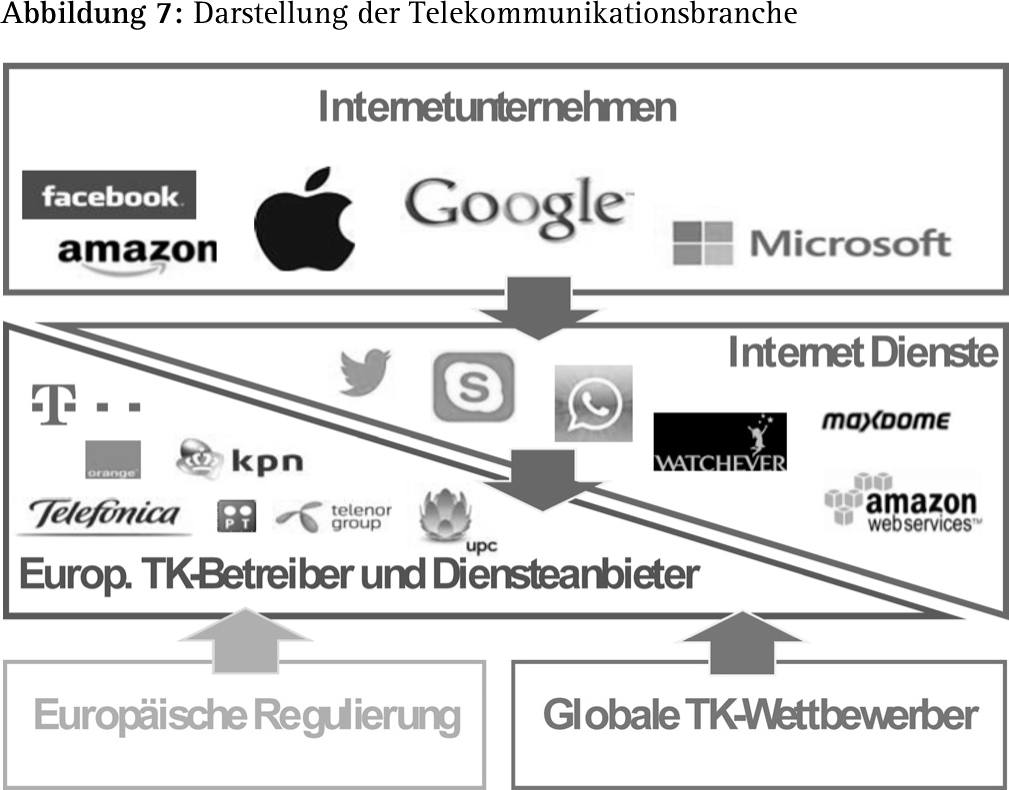

Von herausragender Bedeutung ist zudem der Blick auf die Markt- und Wettbewerbssituation auf der gesamten Internetwertschöpfungskette. Die klassischen Telekommunikationsmärkte befinden sich in einer massiven Umbruchphase. Konvergente Märkte und neue Dienste bringen neue Ökosysteme hervor. Internetunternehmen ohne nennenswerte eigene Netzinfrastruktur wie z. B. Google, Facebook, Microsoft treten in Wettbewerb mit den klassischen Telekommunikationsdiensten. Sog. „Over the Top“-Angebote, wie z. B. Textnachrichten- und Videodienste wie Skype, Whatsapp usw., werden unabhängig von der Netzinfrastruktur auf der Diensteebene angeboten und substituieren klassische Telekommunikationsgeschäftsmodelle immer mehr.

b) Stand der EU-Richtlinien

Die Entwicklung des Unionsrechts kann in vier Phasen eingeteilt werden:

-

1986 bis 1996: Liberalisierung und beginnende Harmonisierung

-

1997 bis 1999: zunehmende Harmonisierung

-

2000 bis 2006: Überprüfung des Rechtsrahmens zwecks Vereinfachung und Regulierungsabbau, Verwirklichung von Technologieneutralität

-

2006 bis 2009: Verbesserung der Rahmenbedingungen für Infrastrukturinvestitionen und Wettbewerb; Stärkung der Verbraucherrechte, Verbesserung Datenschutz; Einrichtung des Gremiums Europäischer Regulierungsstellen für elektronische Kommunikation (GEREK)

Wesentliche Regulierungsziele hierbei sind gewesen: Liberalisierung, Harmonisierung, Sonderregulierung für marktbeherrschende Unternehmen, Kundenschutz, Frequenzvergabe, flächendeckende Versorgung der Bevölkerung sowie Rufnummernvergabe.

Das deutsche Telekommunikationsrecht ist ganz wesentlich geprägt durch die unionsrechtlichen Bestimmungen. Die entsprechenden EU-Richtlinien wurden durch den deutschen Gesetzgeber in eigenen Gesetzen umgesetzt (zunächst im Wesentlichen im Rahmen der Postreform I [1989], Postreform II [1994] und Postreform III [1996]). Gegenstand dieser Reformen waren u. a. die organisatorische Aufteilung der Deutschen Bundespost in Postdienst, Postbank und Telekom, Marktöffnung z. B. im Endgerätebereich, Gründung des Bundesministeriums für Post und Telekommunikation (BMPT), Organisationsprivatisierung (Gründung Deutsche Telekom AG), Aufgabenprivatisierung über Art. 87f GG (Infrastruktursicherungsauftrag) sowie Marktöffnung und Einführung der asymmetrischen Regulierung und die Gründung der Regulierungsbehörde für Telekommunikation und Post (RegTP).

Ein weiterer Meilenstein war die Novelle des TKG im Jahr 2004. Mit dieser Gesetzesnovelle wurde der europäische Rechtsrahmen für elektronische Kommunikation umgesetzt (u. a. Deregulierung wettbewerblicher Märkte, Flexibilisierung Regulierungsinstrumentarium, Wegfall Lizenzpflicht, erweiterte Kontroll- und Harmonisierungsbefugnisse der EU-Kommission). Es schlossen sich weitere Änderungen des TKG im Jahr 2007 sowie EU-Entscheidungen und Empfehlungen z. B. zu den Anschlussnetzen der nächsten Generation, Terminierung, Roaming usw. an. Regulierung und Politik versuchen nach wie vor die Balance zwischen Wettbewerb und Infrastrukturinvestitionen. Die TKG-Novelle 2012 zielte deshalb u. a. darauf ab, Investitionsbedingungen zu verbessern.

Den europäischen Regulierungsrahmen bilden derzeit im Wesentlichen die Rahmenrichtlinie 2002/21/EG, die Genehmigungsrichtlinie 2002/20/EG, die Zugangsrichtlinie 2002/19/EG, die Universaldienstrichtlinie 2002/22/EG, die Datenschutzrichtlinie für elektronische Kommunikation 2002/58/EG und die Wettbewerbsrichtlinie 2002/77/EG. Dieses Richtlinienpaket (aus 2002) ist zuletzt 2009 durch die Änderungsrichtlinien 2009/140/EG (betreffend Rahmen-, Zugangs- und Genehmigungsrichtlinie) und 2009/136/EG (betreffend Universaldienst, Nutzerrechte, Verbraucherschutz) angepasst worden.

Die Zugangsrichtlinie 2002/19/EG regelt auch Entflechtungsmaßnahmen in Form einer sog. funktionellen Separierung. Die Maßnahme der funktionellen Separierung steht Regulierungsbehörden nur dann zur Verfügung, wenn alle anderen Abhilfemaßnahmen zur Erreichung wirksamen Wettbewerbs und der Beseitigung nachhaltigen Marktversagens nachgewiesenermaßen versagt haben (außerordentliche Maßnahme). Zu den der Separierung vorgelagerten Maßnahmen zählen insbesondere auch Maßnahmen zur Sicherstellung von Nichtdiskriminierung. Die Einzelheiten hierzu regelt die entsprechende Empfehlung 2013/466/EU zu Nichtdiskriminierung.

Aktuell sind weitere Reformen des Rechtsrahmens geplant. Es handelt sich vor allem um das Maßnahmenpaket zur Voll¬

c) Stand und Situation in Deutschland

Entflechtungsmaßnahmen im Sinne einer funktionellen Separierung werden geregelt im TKG in §§ 40, 41 bzw. in Art. 13a und 13b der Zugangsrichtlinie 2002/19/EG. Die Regulierungsbehörde kann als außerordentliche Maßnahme vertikal integrierten Unternehmen mit beträchtlicher Marktmacht auferlegen, die Bereitstellung der betreffenden Zugangsprodukte auf Vorleistungsebene in einem unabhängig arbeitenden Geschäftsbereich unterzubringen. Dieser Geschäftsbereich stellt diese Produkte allen Unternehmen, einschließlich des eigenen Mutterunternehmens, mit den gleichen Fristen und zu den gleichen Bedingungen, auch im Hinblick auf Preise und Dienstumfang, sowie mittels der gleichen Systeme und Verfahren zur Verfügung.

Für die Anwendbarkeit dieses Regulierungsinstruments ist es von zentraler Bedeutung, dass es sich um eine außerordentliche Maßnahme handelt („Remedy of last Resort“) und strenge Voraussetzungen erfüllt sein müssen. Die Regulierungsbehörde muss zu dem Schluss gelangt sein, dass die funktionelle Separierung das effizienteste Mittel darstellt und alle anderen Maßnahmen im Bereich der Zugangs- und Entgeltregulierung wie z. B. Diskriminierungsverbot, Zugangsverpflichtungen, Standardangebot, getrennte Rechnungsführung usw. nicht zu einem wirksamen Wettbewerb geführt haben und wichtige und andauernde Wettbewerbsprobleme oder Marktversagen auf den betroffenen Märkten bestehen. Die funktionelle Separierung ist also bewusst den anderen Maßnahmen nachgelagert.19 Es handelt sich um eine nur schwer umkehrbare und aus gesamtwirtschaftlicher Sicht mit weitreichenden Auswirkungen und sehr hohen Risiken verbundene Abhilfemaßnahme. Aufgrund der großen Tragweite muss die Untersuchung deshalb auf eine fundierte Basis gestellt werden, so dass die möglichen Auswirkungen und hohen Risiken, die für die Verbraucher, die Förderung von infrastrukturbasiertem Wettbewerb, Investitionen, Innovationen, das betroffene Unternehmen und die Regulierungsbehörde entstehen, wirksam berücksichtigt werden.

Allerdings ist heute angesichts der Markt- und Wettbewerbssituation im Telekommunikationssektor in Deutschland eher eine Rückführung von Regulierung und die Übertragung ins allgemeine Wettbewerbsrecht Gegenstand der Debatte als die Frage der (funktionellen) Entflechtung. Der Breitbandmarkt in Deutschland ist gekennzeichnet durch stetig wachsenden Infrastrukturwettbewerb. Wettbewerber des ehemaligen Festnetzmonopolisten erreichen in den Ballungszentren immer größere regionale Marktanteile mit deutlich über 60% (z. B. Berlin 71%, Hamburg 77%, München 64%). Konsumenten können aus einer Vielzahl von Angeboten auswählen, welche die entsprechenden Unternehmen häufig auf Basis eigener Infrastruktur (Kabel-, Glasfaser-, Mobilfunknetze) bereitstellen. Vor diesem Hintergrund ist es deshalb unmittelbar einsichtig, dass es im Bereich der Netzinfrastruktur in Deutschland derzeit weder eine große Diskussion über eine regulatorische Auferlegung einer funktionellen Separierung gibt noch Spielraum für eine solche Maßnahme vorhanden ist. Die Diskussion ist vielmehr bei der Frage der Verhältnismäßigkeit und Ausgestaltung etwaiger regulatorischer Eingriffe im Bereich der Zugangs- und Entgeltregulierung angelangt sowie bei der Frage, wie der zukünftige Rechtsrahmen an die bestehende Marktdynamik und -konvergenz angepasst werden muss. Hinzu kommt die Frage, wie der Breitbandausbau in schwach besiedelten Regionen von staatlicher Seite unterstützt werden kann. Hier sind insbesondere Vorteile der vertikalen Integration („Economies of Vertical Integration“) zu berücksichtigen, die bei diesen Investitionsprojekten im Hinblick auf die Festlegung des optimalen Investitionsniveaus, d. h. hier des optimalen Ausbauniveaus und der Ausbauqualität, auftreten.

d) Wesentliche Argumente und Zielkonflikte („Trade-Offs“) in der Debatte

Wie zu Beginn des Abschnitts bereits geschildert, herrscht im Telekommunikationsbereich ein hoher Investitionsbedarf, sollen politische Zielvorstellungen verwirklicht und Produktivitätspotentiale gehoben werden. Die auf den Breitbandnetzen transportierten Datenvolumina werden sich in Zukunft weiter vervielfachen und die Ansprüche an Qualität, Zuverlässigkeit und Sicherheit in den Netzen weiter wachsen. Dies erfordert sowohl im Festnetz als auch in den Mobilfunknetzen die Ausrüstung mit modernen und hochleistungsfähigen Übertragungssystemen. Die Gestalt des privatwirtschaftlich finanzierten Investitionspfads hängt dabei nicht zuletzt von den regulatorischen Rahmenbedingungen ab. Letztere beeinflussen, ob sich die Glasfasertechnologie schon kurz- bis mittelfristig durchsetzt, inwieweit Netzinnovationen wie z. B. das „Vectoring“-VDSL eine Rolle spielen und welche Rolle der Mobilfunk spielen kann. Staatliche Vorgaben umfassen dabei Fragen wie das dem Mobilfunk zugeordnete Frequenzspektrum ebenso wie das Ausmaß staatlichen Mitteleinsatzes im Breitbandausbau in ländlichen Regionen und die Frage der Zurechnung der Tiefbaukosten bei gemeinsamen Investitionen in Telekommunikations- und Energie- oder Wassernetze. Hinzu kommt das Erfordernis, Rahmenbedingungen für die Wiederherstellung der wettbewerblichen Balance zwischen klassischen Telekommunikationsunternehmen und globalen Internetunternehmen zu finden, die mit neuen Internetgeschäftsmodellen von der Dienstebene zunehmend in die klassischen Telekommunikationsbereiche vordringen, aber zumeist nicht den gleichen rechtlichen Vorgaben unterliegen.

Schon die Darstellung dieser verschiedenen Fragen macht deutlich, dass es im Telekommunikationssektor nicht um die statische Fragestellung des optimalen, diskriminierungsfreien Zugangs zu „einem“ Netz gehen kann. Es ist hier angesichts der Vielzahl der Zugangsmöglichkeiten gar nicht klar, welches Netz dies sein soll. Entflechtung hätte von daher kein eindeutiges Objekt. Angesichts zunehmender Konvergenz wird schon die Marktabgrenzung schwierig und die Trennung zwischen Wettbewerb im Markt und Wettbewerb um den Markt verschwimmt. Damit scheint es aber bereits an einer Grundvoraussetzung für weitergehende regulatorische Eingriffe zu fehlen, nämlich der Existenz einer wesentlichen Einrichtung. Im Hinblick auf den ersten der oben identifizierten Treiber, den Wettbewerbseffekt, lässt sich hier zusätzlich feststellen, dass das Diskriminierungspotential auf einer einzelnen Plattform bzw. einem einzelnen Netz angesichts des intensiven Wettbewerbs zwischen den verschiedenen Zugangsnetzen beschränkt erscheint. Mit der Liberalisierung des Telekommunikationssektors war eine an statischen

Das Ausmaß des Koordinierungsbedarfs zwischen verschiedenen vertikalen Ebenen kann man sich anhand der Investitionserfordernisse für den Glasfasernetzausbau verdeutlichen. Für Deutschland wurden hier Investitionen von rund 70 bis 90 Milliarden Euro veranschlagt.20 Je nach Technologie und Region entspricht dies zwischen 1 300 und 4 800 Euro pro Kunde.21 Europaweit gehen entsprechende Studien von einem Investitionsbedarf für den Ausbau der Breitbandinfrastruktur bis 2020 von bis zu 270 Milliarden Euro aus.22 Angesichts dieser Zahlen ist deutlich, dass es, jedenfalls bei einer privatwirtschaftlichen Finanzierung, unabdingbar ist, die Zahlungsbereitschaft der Endkunden und damit sowohl das optimale Ausmaß als auch die optimale Geschwindigkeit des Ausbaus herauszufinden. Gerade bei solchen Problemstellungen weisen vertikal integrierte Strukturen die größten Vorteile gegenüber jedweder Art von vertikaler Separierung auf.23 Wie sich bereits in den Vereinigten Staaten von Amerika gezeigt hat, kann ein dynamisch orientierter Ansatz, der auf Infrastrukturwettbewerb zwischen vertikal integrierten Unternehmen setzt, zu einem substantiellen Anstieg privatwirtschaftlicher Investitionen führen.

Neben Fragen der vertikalen Organisationsform wird im europäischen Telekommunikationsmarkt derzeit auch die Frage der horizontalen Integration diskutiert. Der Telekommunikationsmarkt ist in Europa mit über 40 größeren nationalen Netzbetreibern im globalen Vergleich stark fragmentiert. Spiegelbild ist ein enges regulatorisches Korsett mit weitreichender Zugangs- und Preisregulierung sowie einer komplexen institutionellen Landschaft mit nationalen Regulierungs- und Wettbewerbsbehörden, dem GEREK und der EU-Kommission. In diesem Kontext steht weniger die Frage nach Entflechtungsmaßnahmen auf Ebene der Netzinfrastruktur auf der Agenda als die nach sinnvollen Zusammenschlüssen und Konsolidierungen. Ähnlich wie im Fall der vertikalen Organisation ist hier ein Wettbewerbseffekt der Nutzung von Größeneffekten und Synergien gegenüberzustellen und abzuwägen. Auch in diesem Kontext ist jedenfalls klar, dass ein Mehr an Wettbewerb im Sinne einer größeren Zahl von Unternehmen in einer dynamischen Perspektive nachteilig sein kann, wenn dies zu einer unzureichenden Investitions- und Innovationskraft der aktiven Unternehmen aufgrund unzureichender Unternehmensgröße führt.

IV. Der Sektorenvergleich

Die obige Darstellung der Sektoren erhebt keinen Anspruch auf Vollständigkeit. Dies gilt insbesondere im Hinblick auf die regulatorischen Instrumente, die zu den verschiedenen Graden der Entflechtung sowohl komplementär sein als auch als Substitute dienen können. Wie die Diskussion der möglichen Relevanz von Wettbewerb und Diskriminierung zeigt, beeinflussen diese Instrumente die geeignete vertikale Organisationsstruktur sehr stark. Dennoch zeigt die Analyse Muster auf. Zwei Punkte sind hervorzuheben:

-

Die „Entflechtungsproblematik“ wird zwischen den und auch innerhalb der untersuchten Sektoren sehr unterschiedlich behandelt. Z. T. werden die jeweiligen Ausprägungen durch sachliche Unterschiede bei den grundlegenden Treibern verursacht, z. T. sind sie auch institutionell und historisch zu erklären. So fallen z. B. die Sektoren auf Ebene der EU-Kommission nicht unter dieselben Direktorate, was wohl nicht zuletzt für sehr unterschiedliche Begrifflichkeiten verantwortlich ist.

-

Es deutet sich eine Trendwende in der Entflechtungsdebatte an. Entflechtung zielt in erster Instanz auf Förderung des Wettbewerbs ab und ist ein wesentlicher Bestandteil der ersten Liberalisierungsschritte, die sich insbesondere auf existierende, althergebrachte Netze beziehen. Zunehmend tritt aber in allen Sektoren die Notwendigkeit hoher Investitionen ins Blickfeld. So liegt eine Priorität der EU-Kommission im Energiebereich derzeit z. B. bei einer massiven Verstärkung der grenzüberschreitenden Netzinfrastruktur (Stichwort: „Fazilität Connecting Europe“). Die Auswirkung der Zielverschiebung hin zu Investitionen auf Entflechtungsmaßnahmen ist derzeit nicht eindeutig geklärt. Klar ist, dass mit Investitionen in den Wertschöpfungsketten ein erheblicher Koordinationsbedarf einhergeht und im Fall von Entflechtung mit erheblichen Koordinationskosten zu rechnen ist.

Im Folgenden wird zunächst insbesondere der zweite Punkt für die einzelnen Sektoren vertieft, um abschließend in Thesenform Lehren aus den Ausführungen zu ziehen.

1. Strom

Mit Ausnahme der Gasfernleitungsnetze kann man für den Energiebereich im Allgemeinen und den Bereich der Elektrizitätsversorgung im Speziellen feststellen, dass der Infrastrukturwettbewerb gering ist. Es gibt z. B. in Form dezentraler Erzeugung (bzw. Selbstversorgung) und von vereinzelten Ansätzen eines Netzausbaus von dritten Parteien kleine Schritte zum Infrastrukturwettbewerb; jedoch hält sich das Potential vorerst sehr in Grenzen. Des Weiteren ist die (technische, juristische und ökonomische) Abgrenzung der wesentlichen Einrichtungen („Essential Facilities“) von den Wettbewerbsbereichen recht gut und eindeutig möglich. Ein Abgrenzungsproblem entsteht allmählich zwischen Übertragungs- und Verteilnetzen; beide gehören aber zum Monopolbereich, so dass die Entflechtungsthematik davon unberührt ist. Dies liefert beides Argumente für Entflechtung und erklärt die Präferenz der EU-Kommission für Eigentumsentflechtung.

Gleichwohl werden die Grenzen und Probleme einer Entflechtung immer deutlicher. Bedingt durch Liberalisierung und die Energiewende befindet sich der Sektor in einem massiven Umbruch, der sich durch zwei Entwicklungen auszeichnet: Zum einen ist der Sektor zunehmend fragmentiert; die Anzahl dezentraler Spieler, die auf die Netze zurückgreifen, ist stark

2. Eisenbahn

Die Eisenbahninfrastruktur in Europa steht vor enormen Investitionsherausforderungen. Die Erreichung des Ziels, im intermodalen Wettbewerb mit anderen Verkehrsträgern Nachfrage auf die Schiene zu verlagern, hängt maßgeblich davon ab, ob die Netznutzer und die öffentliche Hand gemeinsam die notwendigen Mittel für den Ausbau der Netze aufbringen können. Im Vergleich zu den anderen Netzsektoren ist das Investitionsproblem der Schiene damit zwar weniger Folge einer hohen technischen Innovationsdynamik als vielmehr Ausdruck einer chronischen Unterfinanzierung (und eines daran anknüpfenden politischen Verteilungskampfes). Die Schlussfolgerungen für die Gestaltung des geeigneten Regulierungsrahmens sind aber vergleichbar: Mit Blick auf das dauerhafte Finanzierungsproblem dürfen die Koordinationskosten, die durch Entflechtungsmaßnahmen verursacht werden, nicht vernachlässigt werden. Aktuelle Beispiele aus einigen EU-Mitgliedstaaten deuten darauf hin, dass diese Koordinationskosten erheblich sein können. Da die europäische Eisenbahnlandschaft hinsichtlich der Marktliberalisierung, der technischen Harmonisierung und der staatlichen Einflussnahme nach wie vor sehr uneinheitlich bleibt, ist es auf der anderen Seite nahezu unmöglich, den Einfluss einer Entflechtung auf die Wettbewerbspotentiale im Eisenbahnverkehr objektiv zu ermitteln. Die Erfolge, die einzelne Mitgliedstaaten mit höchst unterschiedlichen vertikalen Strukturmodellen erzielt haben, zeigen, dass die Abwägung der beiden Effekte im Eisenbahnsektor (bisher) nicht zu eindeutigen Ergebnissen geführt hat. Es kann kein für alle EU-Staaten gleichermaßen „optimaler“ Entflechtungsgrad definiert werden.

3. Telekommunikation

Während die Welt vor zwei Jahrzehnten zu Beginn der Liberalisierung im Telekommunikationssektor mit der Erbringung von Sprachtelefoniediensten auf Basis des althergebrachten Kupfernetzes aus Sicht einer möglichen Regulierung noch einfach und überschaubar war, hat sich die Situation durch die Explosion des Datenverkehrs und die Konvergenz verschiedener Plattformen verkompliziert. Es hat sich ein umfassender Infrastrukturwettbewerb herausgebildet, der die Abgrenzung einer wesentlichen Einrichtung gleichermaßen schwierig wie – angesichts der Existenz alternativer Infrastrukturen – überflüssig erscheinen lässt. Durch die Anforderungen an die Leistungsfähigkeit der Datennetze, aber auch durch den intensiven Wettbewerb im Sektor ergaben und ergeben sich Investitionserfordernisse für die Unternehmen, die mit einem erheblichen Risiko verbunden sind. Die sowohl mit Entflechtungsmaßnahmen verschiedenster Art als auch mit verschiedenen Formen z. B. der Zugangsregulierung einhergehenden Koordinationskosten führen in diesem Umfeld beinahe zwangsläufig zu unzureichenden Investitionsanreizen.

4. Thesen

Was nun sind die Lehren aus den obigen Erkenntnissen? Es sollen hier drei Thesen zur Diskussion gestellt werden.

a) These 1: Entflechtung als „Ultima Ratio“

Entflechtung ist als eine „Ultima Ratio“ zu verstehen, also ein Mittel, das erst einzusetzen ist, wenn alle anderen Instrumente versagt haben. Es sollte vorrangig die Verhältnismäßigkeit geprüft werden. Erstens stellt sich die Frage, ob ein Eingriff überhaupt notwendig ist. Zweitens sollte geprüft werden, inwiefern die Ziele bereits durch andere, weniger weitgehende Maßnahmen erreicht werden können. Drittens gilt es zu klären, welcher Eingriff am besten zwischen Kosten und Nutzen balanciert. Die Kostenseite muss sachgerecht berücksichtigt werden.

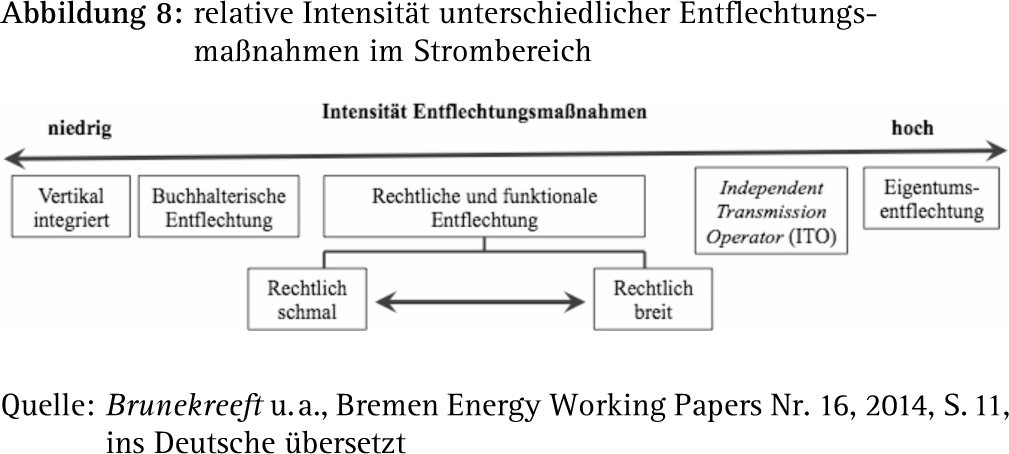

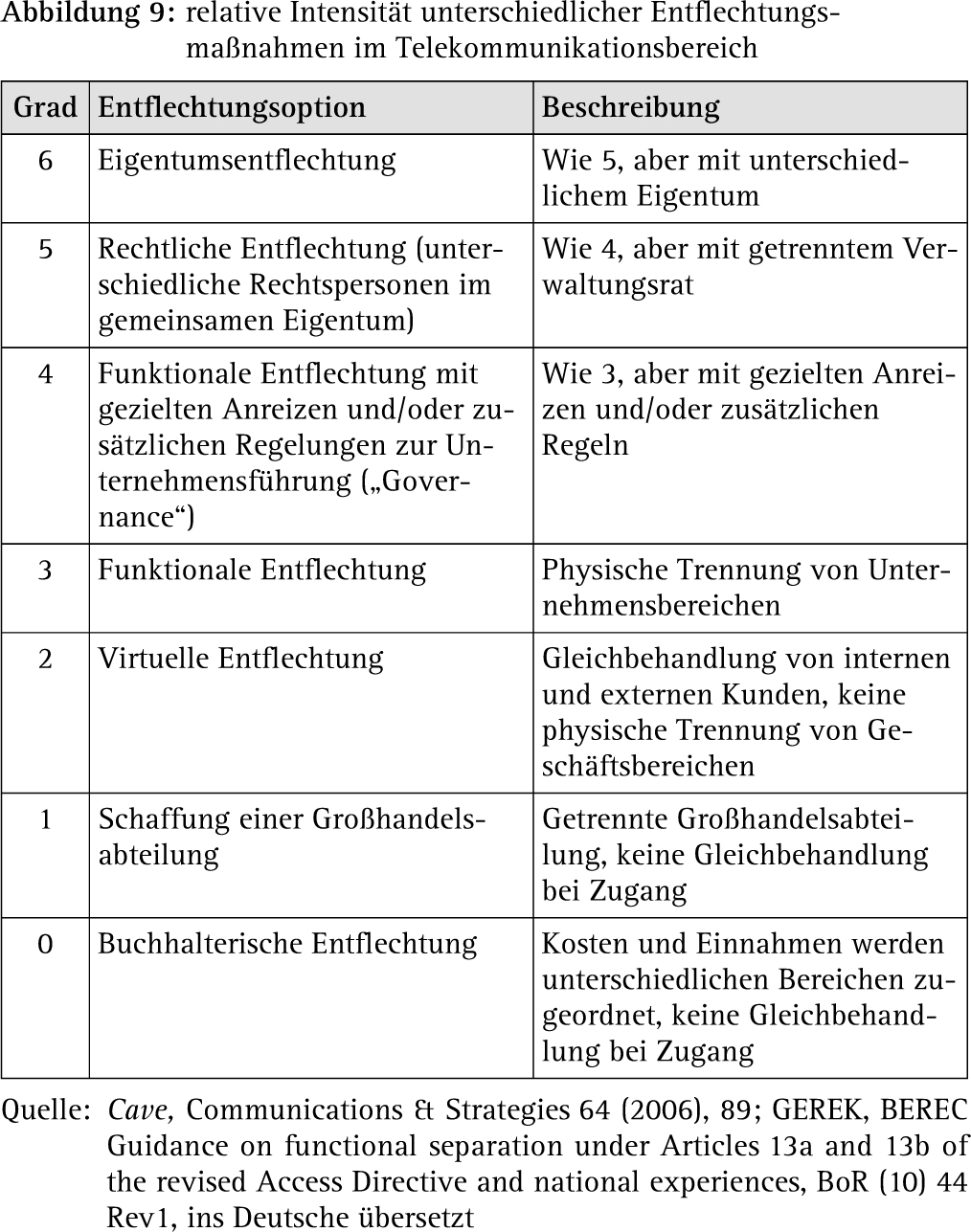

Die Ausführungen haben auch deutlich gemacht, dass es bei der Frage nach der Entflechtung nicht um ein einfaches Entweder-oder geht. Wie die für den Strombereich konzipierte Abbildung 8 bzw. die einem Telekommunikationskontext entstammende Abbildung 9 illustrieren, gibt es eine Vielzahl von Grautönen zwischen dem härtesten Mittel der Eigentumsentflechtung und der Reinform des vertikal integrierten Unternehmens. Im Hinblick auf den ersten Treiber ist dabei zu fragen, welche Organisationsform hinreichend ist, um funktionsfähigen Wettbewerb zu schaffen. Reicht rechtliche Entflechtung aus oder ist gar getrennte Rechnungslegung (buchhalterische Entflechtung) schon ausreichend? Wie viel mehr an Wettbewerb würde eine weitergehende Entflechtung über den Status quo hinaus bewirken?

Für den Strombereich liegt der entscheidende Schritt im Entflechtungsprozess wohl irgendwo zwischen „rechtlich schmal“ und „rechtlich breit“ (Abbildung 8); das gilt für Kosten sowie Nutzen. Rechts von „rechtlich breit“ sind die zusätzlichen Kosten relativ hoch, der zusätzliche Nutzen scheint relativ gering. Es führt an dieser Stelle zu weit, ins Detail zu gehen.26 Kernaussage ist allerdings, dass das Ziel der Förderung des Wettbewerbs bereits mit einer recht harten Form von rechtlicher Entflechtung weitestgehend erreicht wird und der nächste Schritt zur Eigentumsentflechtung verhältnismäßig wenig hinzufügt. Illustrierend kommt auch die EU-Kommission zu dem Schluss, dass das ITO-Modell recht gut funktioniert und die gesetzten Ziele erreicht.27

Die unterschiedlichen Ansätze in den Sektoren sind bemerkenswert. Während im Telekommunikationssektor „funktionelle Separierung“ bewusst als „Ultima Ratio“ eingesetzt wird und nur erlaubt ist, wenn alle anderen Maßnahmen nicht reichen, wird bei den Sektoren Strom und Eisenbahn sehr schnell auf Entflechtung zurückgegriffen, wobei auch Eigentumsentflechtung schnell Eingang in die Diskussion fand und findet. Die Diskussion um Eigentumsentflechtung der Stromverteilnetze in den Niederlanden zeigt, dass die Behörden dort nach Ansicht des EuGH28 das Verhältnismäßigkeitsprinzip verletzt haben. Die Botschaft des EuGH ist eine sehr wichtige: Entflechtung ist ein Eingriff in unternehmerische Entscheidungen, der neben Nutzen auch Kosten verursacht; ein solcher Eingriff erfordert den Nachweis, dass alle anderen Maßnahmen nicht ausreichend sind.

b) These 2: Abhängigkeit von Entwicklungsdynamik

Das optimale Ausmaß an Entflechtung ist davon abhängig, ob der Sektor statisch ist oder sich dynamisch entwickelt. Unter einem statischen Sektor soll hier ein Sektor verstanden werden, in dem neben dem Substanzerhalt nur geringer Investitions- oder Innovationsbedarf vorliegt. Zudem ist der statische Sektor institutionell stabil; der Regelrahmen und das Spielfeld inkl. der Spieler ändern sich wenig. Dagegen ist der dynamische Sektor ständig in Bewegung; der Investitions- oder Innovationsbedarf ist hoch; der institutionelle Rahmen wie auch das Umfeld ändern sich grundsätzlich.

Bei einem eher statischen Sektor steht das Wettbewerbsziel bzw. das Ziel der Effizienzverbesserung im Vordergrund: Dementsprechend stünden Entflechtung und andere Umstrukturierungsmaßnahmen, welche die Förderung des Wettbewerbs zum primären Ziel haben, im Vordergrund. Bei einem dynamischen Sektor stehen Investitionen und langfristige Sektorentwicklung im Vordergrund; in diesem Falle ist nicht eindeutig klar, inwiefern Entflechtung die Zielerreichung unterstützt oder ihr schadet. Es gilt dabei, eine Fülle an Argumenten und Aspekten zu würdigen. Klar ist jedoch, dass viele dieser Argumente eher skeptisch bezüglich der Effektivität von Entflechtung in einem dynamischen Sektor sind.

c) These 3: Grenzen der Entflechtung

Auf Grund zweier Entwicklungen lässt sich erahnen, dass die Entflechtung, zumindest in Teilbereichen, ihre Grenzen erreicht hat. Zum einen werden in Situationen mit weitgehender Entflechtung Ausnahmebereiche geschaffen, um durch die Entflechtung entstandene Fehlanreize zu korrigieren. Zum anderen ist auch die Diskussion um Entflechtung dynamisch und entwickelt sich weiter; eine eindimensionale Welt, in der entweder vollständig oder gar nicht entflochten wird, wird um die oben schon angeführten Alternativansätze erweitert. Folgende Beispiele illustrieren dies.

Im Stromsektor intensiviert sich derzeit die Diskussion um Entflechtung auf der Verteilnetzebene;29 der Hintergrund sind die schnelle Zunahme von erneuerbaren Energien und damit auch die Anreize, die sich aus den kommerziellen Interessen auf der Verteilnetzebene ergeben. Der Standardansatz zielt auf die Entflechtung des Netzbereichs; allerdings würde damit die Koordination der vielen kommerziellen Bereiche mit starker Interaktion mit dem Netz durchbrochen. Wie oben bereits erläutert ist das Thema der Speicherung ein gutes Beispiel. Bei näherer Betrachtung ist im „Smart Grid“ Informations- und Datenverwaltung zentral; der Netzzugang ist bereits geregelt. Ein Alternativansatz zielt auf eine wettbewerbsgerechte „Governance“-Struktur für Informations- und Datenverwaltung. Wenn Neutralität für alle Parteien auf dieser Ebene gegeben ist, ist Entflechtung der Netzebene nicht nur überflüssig, sondern wegen der auftretenden Koordinationskosten möglicherweise schädlich. Ein Ansatz für eine geeignete „Governance“-Struktur wurde mit dem Namen „Common Information Platform“ (CIP) entwickelt.30

Angesichts erheblicher finanzieller Herausforderungen beim Ausbau eines europäischen Eisenbahnnetzes richtet sich das Augenmerk auch im Bahnsektor verstärkt auf die Effizienz des Gesamtsystems Schiene. Neben dem erwarteten Wettbewerbseffekt einer Entflechtung rücken zunehmend die dadurch verursachten Koordinationskosten bzw. die Frage nach deren Minimierung in den Fokus. Beispielhaft dafür sind neben der Bahnreform in Frankreich die Studien, die in

Im Bereich der Telekommunikation zeigt sich die Dynamik der Diskussion um eine vertikale Separierung. Während es im althergebrachten Netz kaum eine nennenswerte Diskussion dahingehend gab, haben sich in der dynamischen Entwicklung des Sektors unterschiedlichste Geschäftsmodelle herausgebildet. Dazu gehört auch die freiwillige vertikale Separierung z. B. von Stromnetzbetreibern, die eine Glasfaserinfrastruktur ausrollen, aber keine Dienste anbieten, sondern die Infrastruktur freiwillig im Wege des offenen Zugangs („Open Access“) anbieten. Wichtig ist an dieser Stelle, dass die Regulierung in diesem dynamischen Sektor mit kaum vorhersagbarer technischer Entwicklung nicht versucht, eine bestimmte Organisationsform zu oktroyieren. Die ins Risiko gehenden Infrastrukturinvestoren müssen selbst entscheiden können, wie ihre Wertschöpfungskette aussehen soll und welche Formen der vertikalen Kooperation sie ggf. eingehen wollen.

d) Ausblick

Abschließend sei wiederholt, dass diese Thesen als Diskussionsimpulse zu verstehen sind und keineswegs als abschließende Bewertung. Letztere bräuchte eine vertiefte Prüfung, die im Rahmen dieses Beitrags weder zu leisten noch beabsichtigt war. Als übergreifendes Fazit kann vereinfacht festgehalten werden: Auch in Sachen Entflechtung ist die Welt nicht schwarz und weiß. Die Suche gilt alternativen institutionellen Ansätzen, die eine Balance zwischen Wettbewerb und Koordination herstellen.

Peter Abegg ist Leiter Regulierungsökonomie in der Abteilung „Wettbewerb und Ordnungspolitik“ der Deutschen Bahn AG in Berlin. Ökonomische Fragestellungen in den Bereichen Entflechtung und Entgeltregulierung bilden dort einen wichtigen Schwerpunkt seiner Tätigkeit.

Michael Brinkmann ist Volkswirt und „Senior Expert“ für „Regulatory Strategy & Projects“ bei der Deutschen Telekom Group Headquarters. In seiner Tätigkeit befasst er sich mit verschiedenen regulierungsstrategischen und ökonomischen Themen im Bereich Industriepolitik, Zugangs- und Entgeltregulierung, Marktanalyse, Breitbandausbau. Zuvor war er im Wissenschaftlichen Institut für Infrastruktur und Kommunikationsdienste (WIK) tätig im Bereich Kostenmodelle und Internetökonomie.

Prof. Dr. Gert Brunekreeft befasst sich als Professor for Energy Economics an der Jacobs University Bremen mit den Bereichen Regulierung, Industrieökonomie und Wettbewerbspolitik in den liberalisierten Netzindustrien. Insbesondere die Gestaltung und Auswirkungen der Anreizregulierung der Stromnetze gehören zu seiner Kernkompetenz. Neben akademischer Forschung findet diese Expertise auch ihren Weg in Beratungstätigkeiten.

Prof. Dr. Georg Götz ist Professor für Volkswirtschaftslehre an der Justus-Liebig-Universität Gießen und seit 2007 Inhaber der Professur für Industrieökonomie, Wettbewerbspolitik und Regulierung. Er hat an der Universität Regensburg promoviert und an der Universität Wien habilitiert. Seine Forschungsarbeiten wurden in führenden industrieökonomischen Zeitschriften wie dem Rand Journal of Economics und dem International Journal of Industrial Organization veröffentlicht. Anwendungsorientierte Forschung findet und fand an seiner Professur u. a. in von der Deutschen Telekom AG und der Deutschen Bahn AG geförderten Forschungsprojekten statt. Darüber hinaus ist Prof. Dr. Götz regelmäßig in der wettbewerbsrechtlichen und regulatorischen Praxis als ökonomischer Berater aktiv.

Dr. Jan Krancke ist Vizepräsident für „Regulatory Strategy & Projects“ bei der Deutschen Telekom AG. Er verantwortet die Entwicklung von Regulierungsstrategien sowie die Positionierung zu den politisch-regulatorischen Fragen rund um die konvergierenden Märkte entlang der Internetwertschöpfungskette und zu neuen Wachstumsfeldern sowie die zielgerichtete Ermittlung und Analyse volkswirtschaftlich relevanter Daten. Zuvor war er als Vizepräsident für „Regulatory Economics“ bei T-Mobile International für Entgeltverfahren und (wettbewerbs-) ökonomische Fragen zuständig. Darüber hinaus war er von 2007 bis 2010 Vizepräsident des Europäischen Mobilfunkverbandes GSMA Europe. Dr. Krancke ist Volkswirt und promovierte am Institut der Weltwirtschaft in Kiel.

Dr. Christoph Müller beendete 1997 sein Studium der Volkswirtschaftslehre an der Westfälischen Wilhelms-Universität Münster und schloss ein MBA-Abendstudium an der Warwick Business School an. 2013 promovierte er an der Westfälischen Wilhelms-Universität Münster. Seit 1997 arbeitete er als Economist für die PowerGen plc (die heutige E.ON UK plc). Im Jahr 2000 wechselte er dann zur EnBW Energie Baden-Württemberg AG, wo er verschiedene Positionen innehatte. Seit 2013 ist er Geschäftsführer für kaufmännische Angelegenheiten der Netze BW GmbH, dem Verteilnetzbetreiber des EnBW-Konzerns.

Dr. Claudia Schmidt ist Referentin für Regulierungsökonomie in der Abteilung „Wettbewerb und Ordnungspolitik“ der Deutschen Bahn AG. Sie beschäftigt sich mit Fragen der Entflechtung und der Regulierung mit Schwerpunkt Energie und Vertrieb.

| * | Dieses Papier ist ein gemeinsamer Beitrag einer Arbeitsgruppe im Arbeitskreis „Regulierung in Netzindustrien“ der Schmalenbach-Gesellschaft. Das Papier wurde als Diskussionsgrundlage für das Schmalenbach-Arbeitstreffen „Konsistenter Regulierungsrahmen für die Finanzierung von Infrastrukturinvestitionen“ am 3.6.2014 in Berlin entwickelt und dort vorgestellt. Die Meinungen in diesem Papier, das bereits als Bremen Energy Working Papers Nr. 19, 2014, veröffentlicht wurde und hier in leicht überarbeiteter Form abgedruckt ist, sind die persönlichen Ansichten der Autoren und vertreten nicht notwendigerweise die Firmenpositionen (namentlich Deutsche Bahn AG, Deutsche Telekom AG und NetzeBW GmbH). Die Autoren danken den Teilnehmern des Arbeitstreffens und insbesondere Stefan Hadre für wertvolle Kommentare und Anregungen. |

| 1 | Vgl. den „McNulty-Report“, Realising the Potential of GB Rail, 2011. |

| 2 | Auch außerhalb der Netzsektoren gibt es Beschränkungen der Handlungsspielräume im Hinblick auf die Ausgestaltung der Wertschöpfungskette durch das allgemeine Wettbewerbsrecht, bei denen Fragestellungen wie die der Diskriminierung eine Rolle spielen. Man denke nur an den Vertrieb im Automobilsektor. Auf diese Punkte kann hier nicht näher eingegangen werden. |

| 3 | Vgl. den Bericht der Arbeitsgruppe Netznutzung Strom der Kartellbehörden des Bundes und der Länder, 2001. |

| 4 | Zur Infrastruktur gehört auch das Bahnstromnetz, über das die Schienenfahrzeuge mit Strom versorgt werden. Dieses wird jedoch nach den Vorgaben des EnWG reguliert und hier nicht betrachtet. |

| 5 | Ein weiterer Aspekt öffentlicher Beteiligung ist die Bereitstellung öffentlicher Mittel zur Finanzierung des Schienenpersonennahverkehrs. Mit den sog. Regionalisierungsmitteln stellt der Bund den Ländern Geld zur Verfügung, das diese für die Bestellung des Nahverkehrs nutzen können. |

| 6 | Kommission „Nachhaltige Verkehrsinfrastrukturfinanzierung“, Konzeptdokument, 2013, abrufbar unter <http://www.vifg.de/_downloads/service/Bericht_Bodewig-Kommission_13-10-02.pdf> (zuletzt abgerufen am 1.3.2015). |

| 7 | Daneben gibt es zahlreiche kleinere Infrastrukturbetreiber, die meist aber nur regionale Bedeutung haben. |